Valutakorrelation i forex

Valutakorrelation i valutahandel refererer til det statistiske mål for, hvordan to eller flere valutapar har tendens til at bevæge sig i forhold til hinanden. Det giver handlende værdifuld indsigt i sammenhængen mellem forskellige valutaer på det globale valutamarked. Korrelationskoefficienten, der spænder fra -1 til +1, kvantificerer styrken og retningen af dette forhold. En positiv korrelation indikerer, at to valutapar bevæger sig i samme retning, mens en negativ korrelation antyder modsatte bevægelser. På den anden side indebærer ingen korrelation, at valutaparrene bevæger sig uafhængigt.

Ved at forstå forholdet mellem valutapar kan handlende træffe mere informerede beslutninger om porteføljespredning, risikostyring og strategiske ind- og udgangspunkter. Derudover hjælper valutakorrelationsanalyse med at identificere potentielle handelsmuligheder ved at spotte tendenser, som relaterede par kan påvirke.

Desuden gør det at forstå de faktorer, der påvirker valutakorrelationer, såsom økonomiske indikatorer, markedsstemning og geopolitiske begivenheder, det gør det muligt for handlende at tilpasse sig hurtigt til skiftende markedsforhold. Denne forståelse hjælper handlende med at mindske risikoen, drage fordel af markedstendenser og træffe rationelle handelsbeslutninger. I sidste ende bidrager inkorporering af valutakorrelationsanalyse i handelsstrategier til en velafrundet og omfattende tilgang, der stemmer overens med valutamarkedets dynamiske karakter.

Typer af valutakorrelationer:

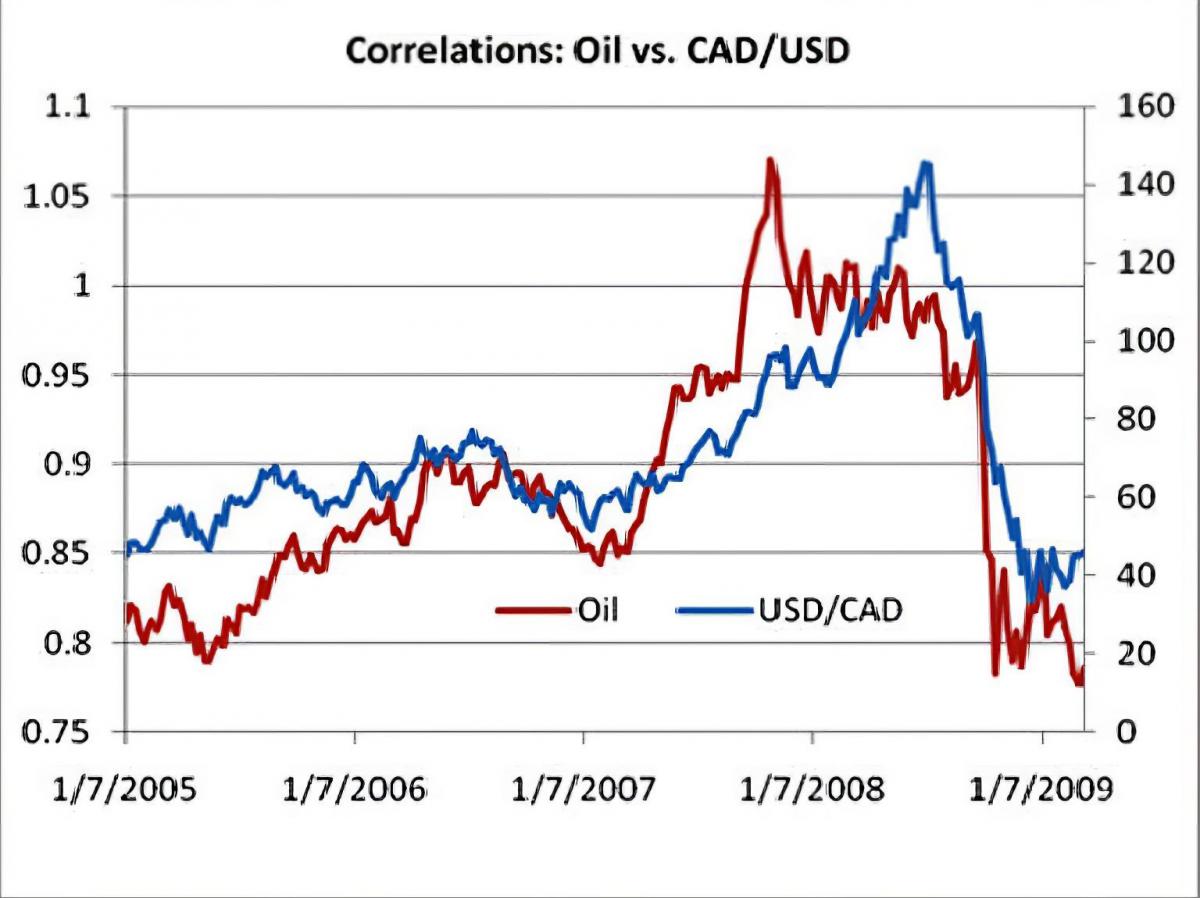

Positiv korrelation i valutahandel opstår, når to eller flere valutapar bevæger sig i tandem, stiger eller falder sammen. Denne type korrelation betyder, at der er et konsistent forhold mellem bevægelserne i de parrede valutaer. For eksempel, hvis både EUR/USD og GBP/USD oplever opadgående tendenser, indikerer det en positiv korrelation mellem euroen og det britiske pund. Tilsvarende, hvis USD/CAD og AUD/USD begge gennemgår nedadgående tendenser, tyder det på en positiv korrelation mellem den amerikanske dollar, den canadiske dollar og den australske dollar. Traders anvender ofte positiv korrelation til at diversificere deres porteføljer, idet de anerkender, at positivt korrelerede par kan hjælpe med at sprede risiko og potentielt øge overskuddet under gunstige markedsforhold.

Negativ korrelation i forex-handel observeres, når to valutapar bevæger sig i modsatte retninger og udviser et omvendt forhold. Hvis USD/JPY stiger, mens EUR/USD falder, indikerer det en negativ korrelation mellem den amerikanske dollar og den japanske yen. Negativ korrelation kan give handlende mulighed for at afdække positioner. For eksempel, hvis en erhvervsdrivende har en lang position på EUR/USD og identificerer et negativt korreleret par som USD/CHF, kan de overveje at åbne en kort position på USD/CHF for at afbøde potentielle tab på EUR/USD handel. Negativ korrelation kan fungere som et risikostyringsværktøj, der giver handlende mulighed for at udligne potentielle tab i én position med gevinster i en anden.

Ingen korrelation, også kendt som nul eller lav korrelation, betyder, at to valutapar ikke udviser en signifikant sammenhæng i deres bevægelser. Denne type korrelation antyder, at prisbevægelserne på de parrede valutaer er uafhængige af hinanden. For eksempel kan EUR/JPY og NZD/CAD ikke vise nogen signifikant korrelation, hvilket betyder, at udsvingene i det ene pars værdi ikke er påvirket af det andet par. Handlende bør være forsigtige med ikke at antage korrelation mellem valutapar uden ordentlig analyse, da handelsbeslutninger baseret på forkerte antagelser kan føre til uønskede resultater. Når du handler med valutapar uden korrelation, er det vigtigt at stole på andre former for analyser og indikatorer til at informere beslutningstagning.

Faktorer, der påvirker valutakorrelationer:

Økonomiske indikatorer:

Renter er afgørende for at påvirke valutakorrelationer på valutamarkedet. Centralbankers beslutninger om at hæve, sænke eller opretholde renten påvirker et lands attraktivitet for udenlandske investeringer. Højere renter fører ofte til en appreciering af valutaen, da investorer søger bedre afkast, hvilket påvirker korrelationen mellem valutapar. For eksempel, hvis en centralbank hæver renten, kan valutaen styrkes, hvilket påvirker dens korrelation med andre valutaer.

Et lands bruttonationalprodukt (BNP) afspejler dets økonomiske sundhed og vækstudsigter. Positiv BNP-vækst kan øge investorernes tillid og øge efterspørgslen efter landets valuta. Valutaer i lande med robust BNP-vækst kan vise korrelationer med hinanden på grund af fælles økonomiske forhold.

Arbejdsløshedsprocenter og beskæftigelsesdata afspejler arbejdsmarkedets styrke. Forbedring af beskæftigelsesdata kan øge forbrugernes forbrug og økonomisk vækst, hvilket påvirker valutaværdierne. Der kan opstå korrelationer mellem valutaer i lande, der oplever lignende tendenser i beskæftigelsen.

Markedsstemning:

Markedsstemningen spiller en afgørende rolle i at påvirke valutakorrelationer. I perioder med risiko-på-stemning er investorer mere villige til at påtage sig risiko, hvilket fører til større efterspørgsel efter valutaer forbundet med højere afkastende aktiver. Omvendt har valutaer, der er sikret tilflugtssted, som den japanske yen og schweiziske franc en tendens til at styrkes i risiko-off-perioder, hvilket påvirker korrelationerne mellem forskellige valutapar.

Geopolitiske begivenheder:

Handelsaftaler og tvister kan have en væsentlig indvirkning på valutakorrelationer. Positiv udvikling som handelsaftaler kan forbedre de økonomiske udsigter og opskrivning af valutaen. På den anden side kan handelsspændinger skabe usikkerhed og påvirke korrelationer, da investorer reagerer på skiftende handelsdynamikker.

Politisk stabilitet er afgørende for økonomisk vækst og investorernes tillid. Valutaer i politisk stabile lande korrelerer ofte med hinanden på grund af fælles opfattelser af sikkerhed og forudsigelighed. Politisk ustabilitet kan forstyrre korrelationer, hvis det udløser usikkerhed og volatilitet i markedet.

Brug af valutakorrelation i handelsstrategier:

Valutakorrelationsanalyse er et kraftfuldt værktøj for handlende, der søger at diversificere deres porteføljer. Ved at identificere positivt korrelerede valutapar kan handlende sprede risikoen over flere aktiver, der har tendens til at bevæge sig sammen. Omvendt, ved at inkorporere negativt korrelerede par, kan handlende udligne potentielle tab i én position med gevinster i en anden. Diversificering gennem valutakorrelation hjælper med at styre risikoeksponering og fremmer en mere afbalanceret handelstilgang.

Valutakorrelation spiller en afgørende rolle i effektive afdækningsstrategier. Når handlende genkender negative korrelationer mellem valutapar, kan de bruge et par til at sikre sig mod potentielle tab i et andet. For eksempel, hvis en erhvervsdrivende har en lang position på EUR/USD og forventer et fald, kan de åbne en kort position på USD/CHF på grund af deres historiske negative korrelation. Afdækning hjælper med at afbøde potentielle tab og giver et sikkerhedsnet under usikre markedsforhold.

Valutakorrelationsanalyse er et værdifuldt værktøj til forsigtig risikostyring. Ved at undgå overdreven eksponering for stærkt korrelerede par kan handlende forhindre overkoncentration af risiko. Diversificering på tværs af par med varierende korrelationer hjælper med at sikre handelskapital og minimerer virkningen af pludselige markedsbevægelser. Handlende kan strategisk allokere kapital baseret på deres risikotolerance og korrelationen mellem valutapar for at opretholde en afbalanceret risikoprofil.

Positive korrelationer kan afdække handelsmuligheder ved at fremhæve par, der har tendens til at bevæge sig sammen. Når et valutapar viser en stærk tendens, kan handlende se til relaterede par for potentielle handler, der stemmer overens med den fremherskende markedsstemning. Identifikation af muligheder gennem valutakorrelationsanalyse gør det muligt for handlende at drage fordel af synkroniserede bevægelser og potentielt forstærke profitten under gunstige markedsforhold.

Værktøjer og ressourcer til at analysere valutakorrelationer:

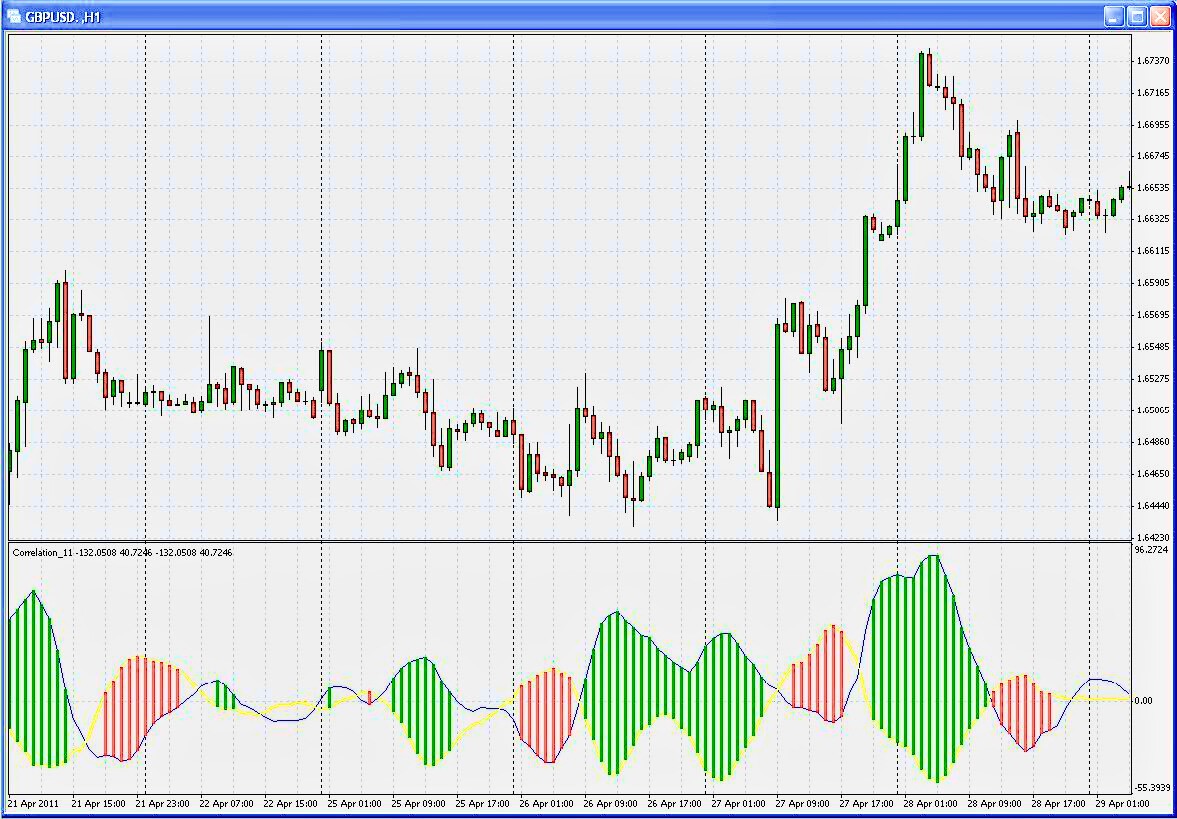

Korrelationskoefficienter er numeriske værdier, der kvantitativt måler forholdet mellem valutapar. Disse koefficienter spænder fra -1 til +1 og giver indsigt i styrken og retningen af korrelationen. Handlende kan beregne korrelationskoefficienter ved hjælp af historiske prisdata og matematiske formler, der hjælper dem med at måle, hvor tæt to par bevæger sig i forhold til hinanden.

Korrelationsmatricer tilbyder en omfattende visuel repræsentation af valutakorrelationer. Disse matricer præsenterer korrelationskoefficienter for flere valutapar i et gitterformat, hvilket giver handlende mulighed for hurtigt at identificere relationer mellem forskellige par. Ved at undersøge sammenhænge på tværs af flere par kan handlende træffe informerede beslutninger vedrørende porteføljespredning og risikostyring.

Moderne handelsplatforme har ofte indbyggede værktøjer og software for at forenkle valutakorrelationsanalyse. Disse platforme giver handlende realtidsdata og visuelle repræsentationer af korrelationer, hvilket eliminerer behovet for manuelle beregninger. Onlineressourcer tilbyder også korrelationsindikatorer, der giver handlende mulighed for at overlejre korrelationsdata på deres diagrammer for at hjælpe med beslutningstagning. Denne tilgængelighed forbedrer handlendes evne til problemfrit at inkorporere korrelationsanalyse i deres strategier.

Almindelige fejl at undgå:

En af de vigtigste fejl, handlende kan begå, er at se bort fra valutakorrelationens rolle i deres handelsbeslutninger. Undladelse af at overveje, hvordan valutapar interagerer, kan føre til utilsigtet risikoeksponering. Handlende bør inkorporere korrelationsanalyse som en væsentlig komponent i deres beslutningsproces for at vurdere potentielle resultater bedre og styre risici effektivt.

Valutakorrelationer er ikke statiske og kan udvikle sig over tid på grund af skiftende markedsdynamik. At ignorere ændrede sammenhænge kan resultere i forkerte beslutninger. Handlende skal regelmæssigt overvåge korrelationer og justere deres strategier i overensstemmelse hermed. At være på vagt over for korrelationer kan forhindre uventede tab og øge nøjagtigheden af handelsbeslutninger.

Eksempler fra det virkelige liv:

Casestudie 1: EUR/USD og USD/CHF

EUR/USD og USD/CHF valutaparkombinationen giver et spændende casestudie af negativ korrelation. Historisk set har disse par vist et konsekvent omvendt forhold. Når EUR/USD apprecierer, hvilket indikerer eurostyrken, har USD/CHF en tendens til at falde, hvilket afspejler den schweiziske francs styrke. Handlende, der genkender denne negative sammenhæng, kan bruge den strategisk. For eksempel kan en erhvervsdrivende i perioder med opskrivning af euroen overveje at shorte USD/CHF som en sikring mod potentielle tab i en lang EUR/USD-position.

Casestudie 2: AUD/USD og guld

AUD/USD og guld-korrelationen viser et positivt forhold påvirket af Australiens rolle som en betydelig guldproducent. Efterhånden som prisen på guld stiger, kommer Australiens økonomi ofte til gode på grund af øgede eksportindtægter. Som følge heraf har den australske dollar en tendens til at styrke sig, hvilket resulterer i en positiv korrelation mellem AUD/USD-valutaparret og guldprisen. Handlende, der er opmærksomme på denne sammenhæng, kan identificere muligheder, når guldpriserne oplever betydelige bevægelser.

Casestudie 3: GBP/USD og FTSE 100

GBP/USD og FTSE 100-indekskorrelationen fremhæver sammenhængen mellem det britiske pund og det britiske aktiemarked. Positive økonomiske data eller stabilitet styrker ofte både pundet og FTSE 100. Omvendt kan negative nyheder føre til svaghed i begge. Ved at erkende denne korrelation kan handlende få indsigt i potentielle ændringer i valutaparret ved at analysere FTSE 100-indeksets ydeevne.

konklusion:

Valutekorrelationsanalyse er et vigtigt værktøj, der giver handlende mulighed for at navigere på det dynamiske forexmarked med tillid. Ved at genkende og bruge korrelationer kan handlende forbedre deres strategier, træffe informerede beslutninger og effektivt styre risikoeksponering. Inkorporering af korrelationsanalyse giver en strategisk fordel, der kan føre til forbedrede handelsresultater. Efterhånden som valutamarkedet udvikler sig, gør valutakorrelationer det også. Handlende opfordres til at fastholde en forpligtelse til kontinuerlig læring og tilpasning.