شاخص ATR در فارکس چیست و چگونه از آن استفاده کنیم؟

یکی از برجسته ترین تحلیلگران فنی در این زمینه که به طور گسترده در مورد نوسانات نوشته است، جی ولز وایلدر است. او شاخص های فنی بسیاری را در کتاب خود با عنوان "مفاهیم جدید در تجارت فنی" در سال 1978 معرفی کرد که هنوز در تحلیل تکنیکی مدرن امروزی بسیار مرتبط هستند. برخی از آنها عبارتند از شاخص سهموی SAR (PSAR)، نشانگر میانگین برد واقعی (یا شاخص ATR) و شاخص قدرت نسبی (RSI).

این مقاله شاخص میانگین دامنه واقعی را مورد بحث قرار می دهد که به عنوان یک رویکرد کیفی برای تخصیص مقادیر عددی به نوسانات اساسی در بازارهای مالی ایجاد شده است.

نوسانات سرعت تغییر قیمت یک دارایی را در مقایسه با میانگین نرخ تغییرات در یک دوره زمانی معین اندازه میگیرد. از آنجایی که شاخصهای نوسان، نوسان یک دارایی را دنبال میکنند، معاملهگران میتوانند تعیین کنند که چه زمانی قیمت یک دارایی کم و بیش پراکنده میشود.

در اصل، ATR نوسانات را اندازه گیری می کند با این تفاوت که نمی تواند جهت روند یا حرکت را اندازه گیری کند.

چگونه شاخص ATR نوسانات یک دارایی را اندازه گیری می کند؟

وایلدر با مطالعه بازار کالا متوجه شد که یک مقایسه ساده از محدوده معاملات روزانه برای اندازه گیری نوسان کافی نیست. به گفته وی، برای محاسبه دقیق نوسانات در یک بازه زمانی، باید بسته شدن جلسه قبل و همچنین بالا و پایین فعلی را در نظر گرفت.

بنابراین، او محدوده واقعی را به عنوان بزرگترین مقدار از سه مقدار زیر تعریف کرد:

- تفاوت بین بالا و پایین فعلی

- تفاوت بین بسته شدن دوره قبل و اوج فعلی

- تفاوت بین پایان دوره قبل و پایین ترین زمان

وایلدر همچنین پیشنهاد کرد که در نظر گرفتن میانگین وزنی این مقادیر در طی چند روز، معیار معناداری از نوسانات را ارائه می دهد. او این را محدوده واقعی متوسط نامید.

در محاسبه او صرف نظر از منفی یا مثبت بودن آن فقط قدر مطلق در نظر گرفته شده است. پس از محاسبه اولین ATR، مقادیر ATR بعدی با فرمول زیر محاسبه می شود:

ATR = ((ATR قبلی x (n-1)) + TR فعلی) /(n-1)

جایی که 'n' تعداد دوره ها است

در اکثر پلتفرمهای معاملاتی، «n» پیشفرض معمولاً روی 14 تنظیم میشود، اما معاملهگران میتوانند این عدد را بر اساس نیاز خود تنظیم کنند. بدیهی است که تنظیم 'n' به مقدار بالاتر منجر به اندازه گیری کمتری از نوسانات می شود. با این حال، تنظیم 'n' به یک مقدار کمتر منجر به اندازه گیری سریعتر نوسان می شود. در اصل، میانگین محدوده واقعی میانگین متحرک وزنی محدوده های واقعی در یک دوره معین است.

پلتفرم های معاملاتی مانند MT4 و MT5 قبلاً یک محاسبه داخلی برای نشانگر میانگین دامنه واقعی دارند، بنابراین معامله گران نیازی به نگرانی در مورد این محاسبات ندارند.

مثالی از محاسبه میانگین محدوده واقعی (ATR).

به عنوان مثال، ATR برای روز اول دوره 10 روزه 1.5 و ATR برای روز یازدهم 1.11 است.

میتوانید ATR متوالی را با استفاده از مقدار قبلی ATR، همراه با محدوده واقعی دوره فعلی، به اضافه تعداد روزهای کمتر از یک تخمین بزنید.

در مرحله بعد، این مجموع بر تعداد روزها و فرمول تکرار شده در طول زمان با تغییر مقدار تقسیم می شود.

در این مورد، مقدار دوم ATR 1.461 یا (1.5 * (10 - 1) + (1.11)) / 10 برآورد می شود.

در مرحله بعدی نحوه استفاده از اندیکاتور ATR در پلتفرم های معاملاتی را بررسی خواهیم کرد.

نحوه استفاده از اندیکاتورهای ATR در پلتفرم های معاملاتی

اندیکاتور میانگین محدوده واقعی از جمله اندیکاتورهایی است که در اکثر پلتفرم های معاملاتی مانند Mt4، Mt5 و TradingView تعبیه شده است.

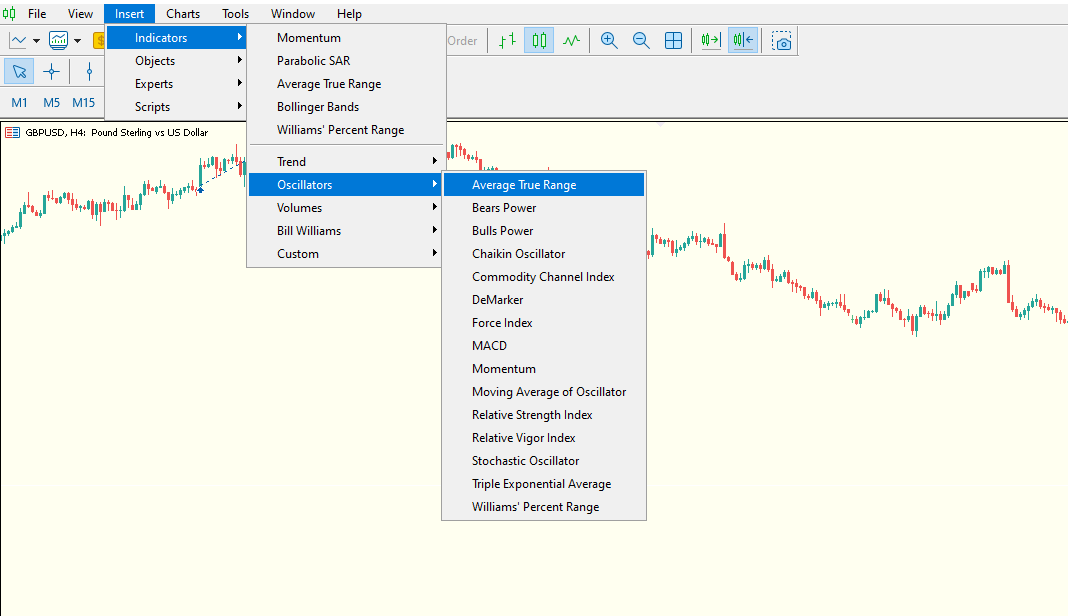

برای پیدا کردن نشانگر میانگین محدوده واقعی در پلتفرم Mt4

- روی درج درست بالای نمودار قیمت کلیک کنید

- در منوی کشویی بخش نشانگر، به قسمت نشانگرهای نوسانگر بروید.

- بر روی نشانگر میانگین محدوده واقعی کلیک کنید تا آن را به نمودار قیمت خود اضافه کنید.

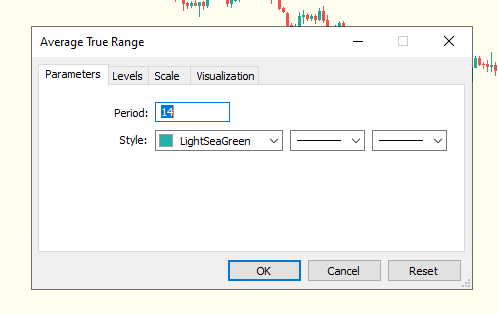

به محض اینکه به نمودار قیمت شما اضافه شد، پنجره تنظیمات نشانگر ATR به شما نمایش داده می شود. تنها متغیری که میتوانید مطابق با اولویت خود تنظیم کنید، تعداد دورههایی است که میانگین محدوده واقعی در آنها محاسبه میشود.

همانطور که در تصویر بالا نشان داده شده است، MT4 و MT5 دارای مقدار شاخص ATR پیش فرض 14 هستند که یک نقطه شروع مفید برای معامله گران است. معاملهگران میتوانند با دورههای مختلف آزمایش کنند تا دوره دقیقی را که ممکن است برای آنها بهتر عمل کند، بیابند.

به محض افزودن اندیکاتور به پلتفرم معاملاتی شما، نموداری که میانگین محدوده واقعی را نشان می دهد، در زیر نمودار قیمت شما ظاهر می شود، همانطور که در زیر نشان داده شده است.

مقادیر شاخص ATR را می توان به روشی ساده تفسیر کرد. اوج های نمودار شاخص ATR نشان دهنده دوره معاملاتی پرنوسان تر است، در حالی که پایین ترین ها منعکس کننده دوره معاملاتی با نوسان کمتر هستند.

با درک نوسانات موجود در بازار، معامله گران می توانند اهداف قیمتی قطعی و اهداف سود را تعیین کنند. به عنوان مثال، اگر جفت ارز EURUSD دارای ATR 50 پیپ در 14 دوره گذشته باشد. هدف سود کمتر از 50 پیپ به احتمال زیاد در جلسه معاملاتی جاری محقق خواهد شد.

نحوه استفاده از نشانگر میانگین محدوده معاملاتی در معاملات

با استفاده از مقادیر میانگین دامنه واقعی، این می تواند تخمین بزند که حرکت قیمت یک دارایی مالی تا چه اندازه می تواند در یک دوره زمانی خاص ادامه یابد. این اطلاعات همچنین می تواند برای شناسایی فرصت های تجاری مانند:

- شکست های تثبیت

شکست های ادغام یکی از بهترین کیفیت فرصت های معاملاتی در بازار فارکس است. با کمک شاخص میانگین دامنه واقعی، معاملهگران میتوانند این شکستها را به طور موثر زمانبندی کنند و در طبقه همکف یک روند جدید با توسعه آن وارد شوند.

در بازارهای با نوسان کم، زمانی که حرکت قیمت در حال تثبیت است، شاخص میانگین دامنه واقعی پایینترین مقدار را نشان میدهد. پس از دوره ای از مقادیر کم یا ثابت، با افزایش نوسانات بازار، افزایش در ATR نشان دهنده نوسانات بالاتر در بازار و نمایش قله های مقادیر بالاتر است. نتیجه این امر خروج از حرکت قیمت از ادغام است. پس از شکست، معامله گران می توانند در مورد نحوه و مکان ورود به معامله با استاپ ضرر مناسب برنامه ریزی کنند.

- ترکیب نشانگر ATR با سایر اندیکاتورها

ATR تنها معیاری برای سنجش نوسانات بازار است. بنابراین، ترکیب شاخص ATR با سایر شاخص ها برای شناسایی فرصت های معاملاتی بیشتر ضروری است. در اینجا موثرترین استراتژی های ترکیبی برای اندیکاتور ATR آورده شده است.

- استفاده از میانگین متحرک نمایی به عنوان یک خط سیگنال

ATR تنها معیاری برای نوسانات است و به راحتی سیگنال های ورود به بازارهای پرطرفدار تولید نمی کند. در این راستا، برای موثرتر و کارآمدتر کردن اندیکاتور ATR، معامله گران می توانند میانگین متحرک نمایی را روی اندیکاتور ATR قرار دهند تا به عنوان یک خط سیگنال عمل کند.

یک استراتژی معاملاتی سودآور ممکن است اضافه کردن میانگین متحرک نمایی 30 دوره ای بر روی ATR و مراقبت از سیگنال های متقاطع باشد.

هنگامی که حرکت قیمت در یک روند صعودی است و شاخص ATR از میانگین متحرک نمایی عبور می کند. این نشان دهنده یک بازار به شدت صعودی است. از این رو، معامله گران می توانند سفارش های خرید بیشتری را در بازار باز کنند. برعکس حرکت قیمت در روند نزولی این است که؛ اگر شاخص ATR از میانگین متحرک نمایی عبور کند، بازاری به شدت نزولی را نشان می دهد که برای فروش کوتاه مدت بسیار سودآور است.

- ترکیبی از شاخص ATR و Parabolic SAR

ترکیب ATR با Parabolic SAR برای بازارهای معاملاتی که در حال روند هستند نیز موثر است. همراه با ATR، معاملهگران میتوانند حد ضرر قطعی را ایجاد کنند و امتیاز قیمت سود بگیرند. این اطمینان حاصل می کند که آنها از یک بازار پرطرفدار با کمترین ریسک استفاده می کنند.

- ترکیبی از اندیکاتور ATR و Stochastics

Stochastics: با توانایی آنها در ارائه سیگنال های خرید بیش از حد و فروش بیش از حد، برای معاملات بازارهای بزرگ در زمانی که ارزش اندیکاتور ATR پایین است بسیار موثر هستند. در اصل، اندیکاتور ATR با خواندن نوسانات کم به واجد شرایط شدن بازارهای محدوده کمک می کند، سپس سیگنال های خرید/فروش را می توان با خواندن کراس اوورهای Stochastics در مناطق بیش از حد خرید و فروش بیش از حد ارائه کرد.

- اندازه لات تجاری

اندازه یک موقعیت یا لات یک فرآیند مهم تصمیم گیری برای مدیریت ریسک هنگام معامله دارایی های مالی است. معامله گران با اندازه های مناسب برای دارایی های مالی مختلف، می توانند ریسک خود را به حداقل برسانند و عملکرد بازار خود را به میزان قابل توجهی افزایش دهند.

به طور کلی، توصیه می شود بازارهای با نوسان بالا با اندازه لات کوچکتر معامله شوند، در حالی که لات های بزرگتر برای بازارهای با نوسان کم توصیه می شود.

جفت های فارکس با مقادیر ATR بالا، مانند GBPUSD و USDCAD، می توانند با اندازه های لات کوچکتر معامله شوند. در مقابل، دارایی هایی با ارزش ATR پایین، مانند کالاها، می توانند با اندازه های بزرگتر معامله شوند.

محدودیتهای نشانگر میانگین دامنه واقعی

این محدودیت ها باید هنگام استفاده از نشانگر ATR در نظر گرفته شوند. اولاً، شاخص ATR فقط نوسانات حرکت قیمت را منعکس می کند. ثانیاً، خوانشهای ATR ذهنی است و برای تفاسیر متفاوت باز است. هیچ مقدار ATR خاصی وجود ندارد که بتواند نقطه عطف دقیق یک روند یا حرکت قیمت را پیش بینی کند. بنابراین خوانش های ATR می توانند به عنوان نشانه ای از قدرت یا ضعف یک روند عمل کنند.

برای دانلود راهنمای "شاخص ATR در فارکس و نحوه استفاده از آن" به صورت PDF روی دکمه زیر کلیک کنید.