Среден истински диапазон във форекс

Форекс търговията е сложна дейност, която изисква от търговците да анализират различни пазарни фактори, за да вземат информирани решения. Един такъв фактор, който може да помогне на търговците да разберат нестабилността на пазара и да управляват риска, е средният истински диапазон (ATR). ATR е технически индикатор, използван за измерване на нивото на нестабилност на цените на пазара. Той е разработен от J. Welles Wilder Jr. през 1970-те години на миналия век и оттогава се е превърнал в популярен инструмент за търговците.

ATR е ключов инструмент за търговците, тъй като им помага да идентифицират потенциални пазарни възможности и рискове. Чрез измерване на променливостта на пазара търговците могат да определят нивото на риск, свързано с определена сделка. След това тази информация може да се използва за задаване на нива на стоп-загуба и печалба, помагайки на търговците да управляват ефективно риска си. Освен това ATR може да се използва за идентифициране на тенденции на пазара и създаване на стратегии за търговия, които се възползват от тези тенденции.

Дж. Уелс Уайлдър младши разработи индикатора ATR като част от своята поредица от инструменти за технически анализ, включително индекса на относителната сила (RSI) и параболичния SAR. ATR е предназначен да помогне на търговците да измерват променливостта на пазара и да вземат информирани решения въз основа на тази информация. От своето развитие ATR се превърна в популярен инструмент за търговци на различни пазари, включително валутна търговия. С нарастването на технологиите и наличието на софтуер за търговия, ATR стана по-достъпен от всякога, което улеснява търговците да използват този индикатор в техните стратегии за търговия.

Обяснение на формулата ATR.

За да изчислят ATR, търговците използват специфична формула, която взема предвид диапазона от движения на цената за определен период. Формулата ATR е:

ATR = [(Предишен ATR x 13) + Текущ истински диапазон] / 14

Истинският диапазон е най-големият от следните:

Разликата между текущия максимум и текущия минимум

Абсолютната стойност на разликата между предишното затваряне и текущия максимум

Абсолютната стойност на разликата между предишното затваряне и текущото дъно.

Пример за изчисление на ATR.

Нека вземем пример, за да разберем как да изчислим ATR. Да приемем, че използваме 14-периодно ATR и предишното ATR е 1.5. Текущите движения на цените са както следва:

Текущ максимум: 1.345

Текущо ниско: 1.322

Предишно затваряне: 1.330

Използвайки формулата, можем да изчислим текущия истински диапазон, както следва:

Разлика между текущо високо и текущо ниско: 1.345 - 1.322 = 0.023

Абсолютна стойност на разликата между предишното затваряне и текущия връх: |1.345 - 1.330| = 0.015

Абсолютна стойност на разликата между предишното затваряне и текущото дъно: |1.322 - 1.330| = 0.008

Най-голямата стойност от тях е 0.023, което е текущият истински диапазон. Вмъквайки тази стойност във формулата ATR, получаваме:

ATR = [(1.5 x 13) + 0.023] / 14 = 1.45

Следователно текущата стойност на ATR е 1.45.

Значение на разбирането на изчисляването на ATR.

Разбирането как да се изчисли ATR е от решаващо значение за търговците, тъй като им помага да интерпретират правилно стойностите на този индикатор. Като знаят как се изчислява ATR, търговците могат да вземат информирани решения въз основа на текущата пазарна волатилност. Например, ако стойността на ATR е висока, това показва, че пазарът изпитва висока волатилност и търговците може да се наложи да коригират съответно нивата си на стоп-загуба и печалба. От друга страна, ниската стойност на ATR предполага, че пазарът е относително стабилен и търговците може да се наложи да коригират своите стратегии съответно. Следователно разбирането на изчисляването на ATR е от съществено значение за търговците, които искат да използват този индикатор ефективно в своите стратегии за търговия.

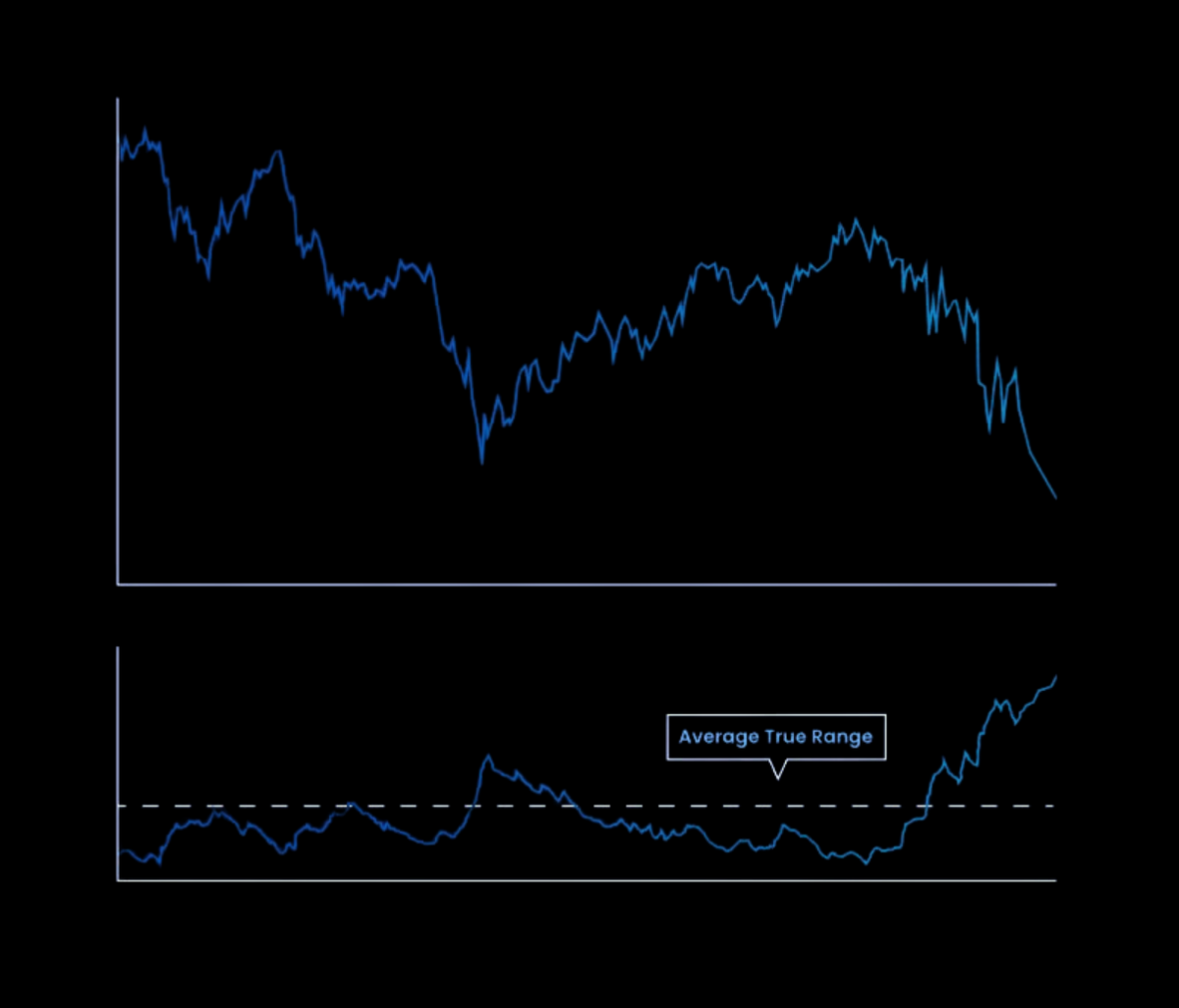

Идентифициране на пазарната волатилност с помощта на ATR.

Основната употреба на ATR във валутната търговия е да се идентифицира нивото на пазарна волатилност. Високите стойности на ATR показват, че пазарът изпитва повишена волатилност, докато ниските стойности на ATR предполагат, че пазарът е относително стабилен. Чрез наблюдение на стойностите на ATR търговците могат съответно да коригират своите стратегии за търговия. Например, ако стойността на ATR е висока, търговците могат да обмислят разширяване на своите стоп-лос нива, за да избегнат спирането им от краткосрочни пазарни движения.

Определяне на нивата Stop Loss и Take Profit с помощта на ATR.

Друга важна употреба на ATR във валутната търговия е да се определят нивата на стоп-загуба и печалба. Търговците могат да използват стойността на ATR, за да изчислят оптималното разстояние за определяне на техните нива на стоп-загуба и печалба. Често срещан подход е да се зададе ниво на стоп-загуба на кратно на стойността на ATR. Например, търговец може да зададе своето ниво на стоп-загуба на 2 пъти стойността на ATR, което означава, че неговото ниво на стоп-загуба ще се адаптира към текущата пазарна волатилност. По същия начин търговците могат да определят своите нива на печалба на кратно на стойността на ATR, за да уловят печалбите, като същевременно позволяват известна гъвкавост в пазарните движения.

Търговски стратегии, използващи ATR.

ATR може да се използва в различни стратегии за търговия за подобряване на търговската ефективност. Ето няколко примера:

Стратегии за следване на тенденцията: Търговците могат да използват ATR, за да потвърдят силата на тенденцията. Ако стойността на ATR е висока, това показва, че тенденцията е силна и търговците може да обмислят влизане в дълга или къса позиция, в зависимост от посоката на тенденцията.

Стратегии за пробив на волатилност: Търговците могат да използват ATR, за да идентифицират пробив на цените, който възниква, когато пазарът изпитва висока волатилност. При тази стратегия търговците влизат в дълга или къса позиция, когато цената излезе от диапазон и стойността на ATR потвърждава, че пазарът изпитва повишена волатилност.

Стратегии за спиране на загубата: Търговците могат да използват ATR, за да коригират своите нива на стоп-загуба въз основа на текущата пазарна волатилност. Например, ако стойността на ATR е висока, търговците могат да разширят своите стоп-лос нива, за да избегнат спирането им от краткосрочни пазарни движения.

В заключение, ATR е универсален индикатор, който може да се използва в различни стратегии за търговия за подобряване на търговската ефективност. Чрез наблюдение на стойностите на ATR търговците могат да коригират своите стратегии за търговия към текущите пазарни условия и да вземат информирани решения относно нивата на стоп-загуба и печалба.

Сравнение на ATR с лентите на Болинджър.

Bollinger Bands е популярен индикатор за волатилност, който се състои от три линии: средна линия, която е проста подвижна средна, и две външни линии, които представляват две стандартни отклонения над и под подвижната средна. Лентите на Болинджър могат да се използват за идентифициране на периоди на ниска волатилност и висока волатилност.

Докато ATR и Bollinger Bands се използват за измерване на волатилността, те се различават по своя подход. ATR измерва истинския диапазон на движение на цените за определен период от време, докато Bollinger Bands измерва волатилността въз основа на стандартното отклонение от пълзящата средна.

Едно от предимствата на ATR пред Bollinger Bands е, че е по-чувствителен към промените в цената. Това означава, че ATR може да открие промените на волатилността по-бързо от Bollinger Bands. Въпреки това, Bollinger Bands предоставят на търговците повече информация за посоката на движение на цената, която не се предлага от ATR.

Сравнение на ATR с дивергенция на подвижна средна конвергенция (MACD).

Дивергенция на конвергенция на подвижната средна (MACD) е индикатор за импулс, следващ тенденцията, който измерва връзката между две експоненциални подвижни средни. MACD се състои от две линии: MACD линия и сигнална линия. Линията MACD е разликата между две експоненциални пълзящи средни, докато сигналната линия е пълзяща средна на линията MACD.

Докато и ATR, и MACD могат да се използват за идентифициране на тенденциите в движението на цените, те се различават по своя подход. ATR измерва диапазона на движение на цените, докато MACD измерва връзката между две подвижни средни.

Едно от предимствата на ATR пред MACD е, че предоставя на търговците по-ясна картина на нестабилността на пазара. ATR може да помогне на търговците да идентифицират потенциални промени в волатилността, преди те да се появят, което може да бъде полезно, когато задавате нива на стоп-загуба и печалба. Освен това, ATR може да се използва в различни стратегии за търговия, докато MACD се използва предимно като индикатор, следващ тенденцията.

Предимства и недостатъци на ATR пред други индикатори за волатилност.

ATR има няколко предимства пред другите индикатори за волатилност. Първо, ATR е по-чувствителен към промени в цените, отколкото други индикатори, което означава, че може да открие промените в променливостта по-бързо. Освен това ATR може да се използва в различни стратегии за търговия, включително стратегии за следване на тренда и за връщане на средната стойност.

ATR обаче има и някои ограничения. Един недостатък на ATR е, че той не предоставя на търговците информация за посоката на движение на цените, която се предоставя от други индикатори като Bollinger Bands. Освен това ATR може да бъде по-труден за тълкуване от други индикатори, особено за нови търговци.

Казус от практиката: Използване на ATR във Форекс стратегия за търговия.

Нека разгледаме една проста търговска стратегия, която използва ATR, за да зададе нива на стоп загуба и тейк печалба. Да предположим, че искаме да купим валутна двойка, когато цената й пробие над 50-дневната пълзяща средна и ATR е по-висок от 0.005. Ще зададем стоп загубата на дъното на предишната свещ, а тейк печалбата на два пъти ATR. Ако тейк печалбата не бъде постигната, ние ще излезем от сделката в края на деня за търговия.

За да илюстрираме тази стратегия, нека разгледаме валутната двойка EUR/USD от януари 2022 г. до март 2022 г. Ще използваме индикатора ATR на платформата MetaTrader 4, за да изчислим стойността на ATR.

Графиката показва сигналите за покупка, генерирани от стратегията, маркирани със зелени стрелки. Можем да видим, че стратегията генерира общо шест сделки, четири от които бяха печеливши, което доведе до обща печалба от 1.35%.

Backtesting ATR-базирани стратегии.

Backtesting е процес на тестване на търговска стратегия, като се използват исторически данни, за да се види как би се представила в миналото. Това е полезен инструмент за оценка на ефективността на стратегия и идентифициране на евентуални слабости.

За да тестваме базирана на ATR стратегия, първо трябва да дефинираме правилата на стратегията, както направихме в предишния раздел. След това трябва да приложим тези правила към исторически данни, за да генерираме сигнали за покупка и продажба и да изчислим печалбите и загубите от сделките.

Има много налични инструменти за бектест, включително платформи за търговия като MetaTrader 4 и специализиран софтуер като TradingView. Тези инструменти ни позволяват да тестваме стратегия, като използваме исторически данни и да оценим нейното представяне.

Фина настройка на ATR-базирани стратегии.

След като сме тествали стратегия, базирана на ATR, използвайки исторически данни, можем да я настроим фино, за да подобрим нейната ефективност. Това включва коригиране на параметрите на стратегията, като прага на ATR, нивата на стоп загуба и тейк печалба, както и дължината на пълзящата средна.

За да прецизираме една стратегия, трябва да използваме техники за статистически анализ и оптимизация, за да идентифицираме оптималните стойности на параметрите. Това може да отнеме много време процес, но може да доведе до значителни подобрения в ефективността на стратегията.

Една популярна техника за фина настройка на стратегии се нарича генетичен алгоритъм. Този алгоритъм използва популация от потенциални решения и ги развива с течение на времето чрез прилагане на операции за подбор, кръстосване и мутация, за да генерира нови решения.

Заключение.

В заключение, средният истински диапазон (ATR) е основен инструмент за валутните търговци, които искат да измерват и анализират пазарната волатилност. Използвайки ATR, търговците могат да идентифицират потенциалния размер на пазарните движения, да зададат подходящи нива на стоп загуба и тейк печалба и да разработят ефективни стратегии за търговия.

ATR може да се използва в комбинация с други технически индикатори като Bollinger Bands и Moving Average Convergence Divergence (MACD), но има и своите уникални предимства. ATR е лесен за използване и адаптивен към различни стилове на търговия и времеви рамки. Може да помогне на търговците да избегнат ненужни рискове и да увеличат максимално своите печалби.

На практика търговците могат да използват ATR за разработване и тестване на стратегии за търговия. Фината настройка на стратегия, базирана на ATR, включва коригиране на параметрите въз основа на текущите пазарни условия и толерантността на търговеца към риск.

Бъдещата перспектива на ATR във валутната търговия е обещаваща, тъй като продължава да се развива и адаптира към променящите се пазарни условия. Тъй като валутният пазар става все по-нестабилен и сложен, ATR остава надежден и ефективен инструмент за търговците да се ориентират и да успяват на пазара.