Devizakorreláció a forexben

A devizakorreláció a forex kereskedésben arra a statisztikai mérőszámra vonatkozik, hogy két vagy több devizapár hogyan mozog egymáshoz képest. Értékes betekintést nyújt a kereskedőknek a különböző valuták összekapcsolódásába a globális devizapiacon belül. A -1 és +1 közötti korrelációs együttható számszerűsíti ennek a kapcsolatnak az erősségét és irányát. A pozitív korreláció azt jelzi, hogy két devizapár ugyanabba az irányba mozog, míg a negatív korreláció ellentétes mozgásra utal. Másrészt semmiféle korreláció nem jelenti azt, hogy a devizapárok egymástól függetlenül mozognak.

A devizapárok közötti kapcsolatok megértésével a kereskedők megalapozottabb döntéseket hozhatnak a portfólió diverzifikációjával, a kockázatkezeléssel, valamint a stratégiai belépési és kilépési pontokkal kapcsolatban. Ezenkívül a devizakorrelációs elemzés segít a potenciális kereskedési lehetőségek azonosításában azáltal, hogy felismeri azokat a trendeket, amelyeket a kapcsolódó párok befolyásolhatnak.

Ezen túlmenően a devizakorrelációkat befolyásoló tényezők, mint a gazdasági mutatók, a piaci hangulat és a geopolitikai események megértése lehetővé teszi a kereskedők számára, hogy gyorsan alkalmazkodjanak a változó piaci feltételekhez. Ez a megértés segít a kereskedőknek csökkenteni a kockázatot, kihasználni a piaci trendeket, és ésszerű kereskedési döntéseket hozni. Végső soron a devizakorrelációs elemzés beépítése a kereskedési stratégiákba hozzájárul egy jól lekerekített és átfogó megközelítéshez, amely igazodik a devizapiac dinamikus természetéhez.

A devizakorrelációk típusai:

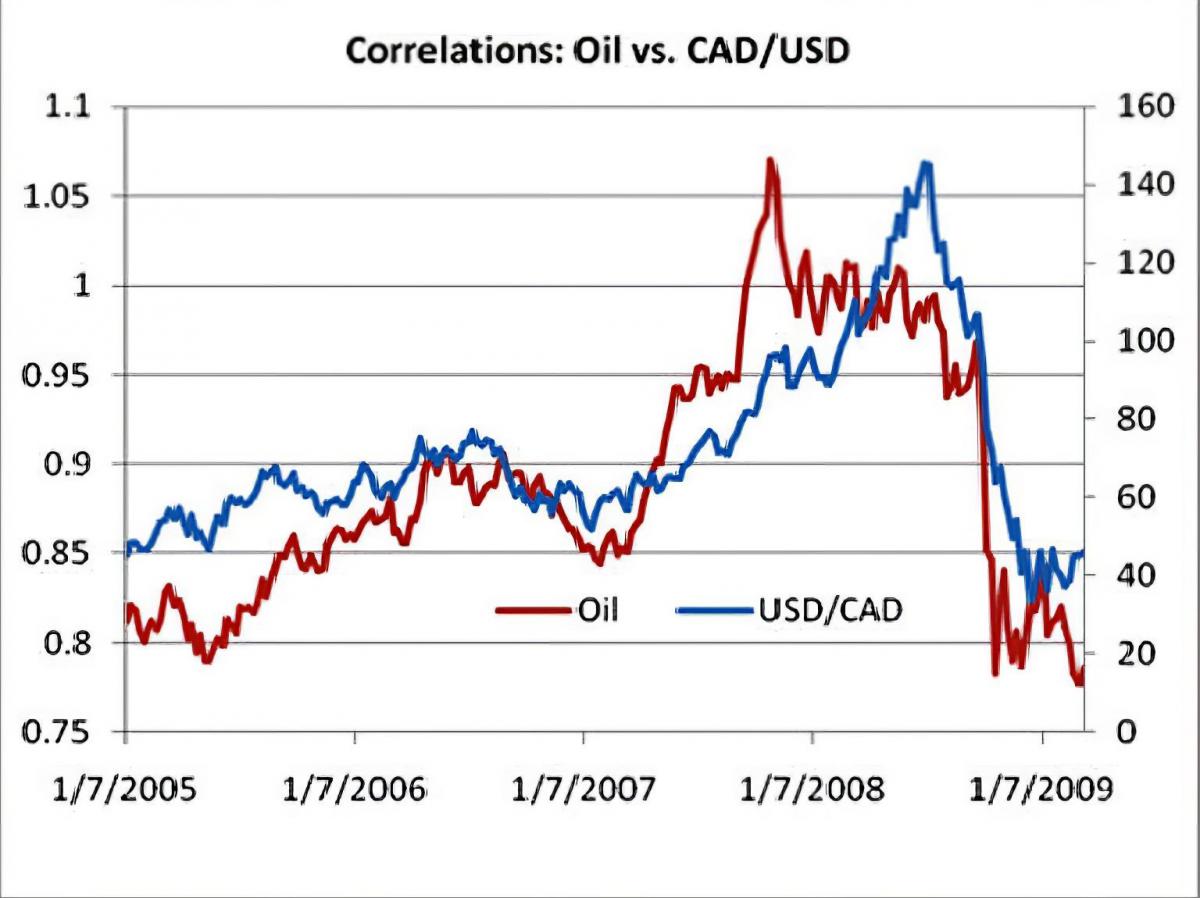

Pozitív korreláció a forex kereskedésben akkor fordul elő, ha két vagy több devizapár együtt mozog, együtt emelkedik vagy csökken. Ez a fajta korreláció azt jelzi, hogy konzisztens kapcsolat van a párosított devizák mozgása között. Például, ha az EUR/USD és a GBP/USD egyaránt emelkedő tendenciát mutat, az pozitív korrelációt jelez az euró és az angol font között. Hasonlóképpen, ha az USD/CAD és az AUD/USD egyaránt csökkenő tendenciát mutat, az pozitív korrelációra utal az amerikai dollár, a kanadai dollár és az ausztrál dollár között. A kereskedők gyakran alkalmaznak pozitív korrelációt portfóliójuk diverzifikálására, felismerve, hogy a pozitív korrelációjú párok elősegíthetik a kockázat elosztását és potenciálisan növelhetik a profitot kedvező piaci körülmények között.

Negatív korreláció figyelhető meg a forex kereskedésben, ha két devizapár ellentétes irányba mozog, és fordított összefüggést mutat. Ha az USD/JPY emelkedik, miközben az EUR/USD csökken, az negatív korrelációt jelez az amerikai dollár és a japán jen között. A negatív korreláció lehetőséget kínálhat a kereskedőknek a pozíciók fedezésére. Például, ha egy kereskedő hosszú pozíciót tart az EUR/USD árfolyamon, és negatívan korrelált párt azonosít, mint például az USD/CHF, fontolóra veheti egy rövid pozíció megnyitását az USD/CHF árfolyamon, hogy csökkentse az EUR/USD kereskedés lehetséges veszteségeit. A negatív korreláció kockázatkezelési eszközként működhet, lehetővé téve a kereskedők számára, hogy az egyik pozícióban a potenciális veszteségeket a másik pozícióban szerzett nyereségekkel ellensúlyozzák.

A nulla vagy alacsony korrelációnak is nevezett korreláció hiánya azt jelenti, hogy két devizapár mozgása nem mutat szignifikáns kapcsolatot. Az ilyen típusú korreláció arra utal, hogy a párosított devizák árfolyammozgásai függetlenek egymástól. Például előfordulhat, hogy az EUR/JPY és az NZD/CAD nem mutat szignifikáns korrelációt, ami azt jelenti, hogy az egyik pár értékének ingadozásait a másik pár nem befolyásolja. A kereskedőknek óvatosnak kell lenniük, hogy megfelelő elemzés nélkül ne feltételezzenek korrelációt a devizapárok között, mivel a helytelen feltételezéseken alapuló kereskedési döntések nemkívánatos eredményekhez vezethetnek. Ha korreláció nélküli devizapárokkal kereskedünk, alapvető fontosságú, hogy más elemzési formákra és mutatókra támaszkodjunk a döntéshozatalban.

A devizakorrelációt befolyásoló tényezők:

Gazdasági mutatók:

A kamatlábak kulcsfontosságúak a devizapiaci devizakorrelációk befolyásolásában. A központi bankok kamatemelési, -csökkentési vagy -fenntartási döntései befolyásolják az ország vonzerejét a külföldi befektetések számára. A magasabb kamatlábak gyakran a valuta felértékelődéséhez vezetnek, mivel a befektetők jobb hozamra vágynak, ami befolyásolja a devizapárok közötti korrelációt. Például, ha egy központi bank kamatot emel, a deviza megerősödhet, befolyásolva a többi valutával való korrelációját.

Egy ország bruttó hazai terméke (GDP) tükrözi gazdasági állapotát és növekedési kilátásait. A pozitív GDP-növekedés növelheti a befektetői bizalmat, növelve az ország valutája iránti keresletet. Az erőteljes GDP-növekedéssel rendelkező országok valutái a közös gazdasági feltételek miatt összefüggéseket mutathatnak egymással.

A munkanélküliségi ráták és a foglalkoztatási adatok a munkaerőpiac erejét tükrözik. A foglalkoztatási adatok javítása növelheti a fogyasztói kiadásokat és a gazdasági növekedést, ami hatással van a valutaértékekre. Korrelációk alakulhatnak ki a hasonló foglalkoztatási trendeket tapasztaló országok valutái között.

Piaci hangulat:

A piaci hangulat döntő szerepet játszik az árfolyam-korrelációk befolyásolásában. A kockázatos hangulat időszakaiban a befektetők hajlandóbbak kockázatot vállalni, ami nagyobb kereslethez vezet a magasabb hozamú eszközökhöz kapcsolódó devizák iránt. Ezzel szemben az olyan biztonságos valuták, mint a japán jen és a svájci frank, hajlamosak erősödni a kockázatmentes időszakokban, ami befolyásolja a különböző devizapárok közötti korrelációkat.

Geopolitikai események:

A kereskedelmi megállapodások és viták jelentős hatással lehetnek a valutakorrelációkra. Az olyan pozitív fejlemények, mint a kereskedelmi megállapodások, javíthatják a gazdasági kilátásokat és a valuta felértékelődését. Másrészt a kereskedelmi feszültségek bizonytalanságot keltehetnek és befolyásolhatják a korrelációkat, ahogy a befektetők reagálnak a változó kereskedelmi dinamikára.

A politikai stabilitás elengedhetetlen a gazdasági növekedéshez és a befektetői bizalomhoz. A politikailag stabil országok valutái gyakran korrelálnak egymással a biztonság és a kiszámíthatóság közös felfogása miatt. A politikai instabilitás megzavarhatja a korrelációkat, ha bizonytalanságot és volatilitást vált ki a piacon.

A devizakorreláció használata a kereskedési stratégiákban:

A devizakorrelációs elemzés hatékony eszköz a portfóliójukat diverzifikálni kívánó kereskedők számára. A pozitívan korrelált devizapárok azonosításával a kereskedők megoszthatják a kockázatot több olyan eszköz között, amelyek általában együtt mozognak. Ezzel szemben a negatívan korrelált párok beépítésével a kereskedők ellensúlyozhatják az egyik pozíció potenciális veszteségét a másik pozícióban lévő nyereségekkel. A devizakorreláció révén történő diverzifikáció segít a kockázatok kezelésében, és elősegíti a kiegyensúlyozottabb kereskedési megközelítést.

A devizakorreláció döntő szerepet játszik a hatékony fedezeti stratégiákban. Amikor a kereskedők negatív korrelációt ismernek fel a devizapárok között, használhatják az egyik devizapárt a másik lehetséges veszteségeinek fedezésére. Például, ha egy kereskedő hosszú pozíciót tart az EUR/USD árfolyamon, és csökkenésre számít, akkor a múltbeli negatív korrelációjuk miatt rövid pozíciót nyithat USD/CHF árfolyamon. A fedezeti ügylet segít csökkenteni a potenciális veszteségeket, és biztonsági hálót jelent bizonytalan piaci körülmények között.

A valutakorrelációs elemzés értékes eszköz a körültekintő kockázatkezeléshez. Az erősen korrelált pároknak való túlzott kitettség elkerülésével a kereskedők megakadályozhatják a kockázat túlzott koncentrációját. A változó korrelációjú párok közötti diverzifikáció segít megóvni a kereskedési tőkét, és minimalizálja a hirtelen piaci mozgások hatását. A kereskedők stratégiailag allokálhatják a tőkét kockázati toleranciájuk és a devizapárok közötti korreláció alapján, hogy fenntartsák a kiegyensúlyozott kockázati profilt.

A pozitív korrelációk feltárhatják a kereskedési lehetőségeket azáltal, hogy kiemelik azokat a párokat, amelyek hajlamosak együtt mozogni. Ha egy devizapár erős trendet mutat, a kereskedők a kapcsolódó párok között kereshetnek olyan potenciális ügyleteket, amelyek összhangban vannak az uralkodó piaci hangulattal. A lehetőségek devizakorrelációs elemzéssel történő azonosítása lehetővé teszi a kereskedők számára, hogy kihasználják a szinkronizált mozgásokat, és potenciálisan felerősítsék a profitot kedvező piaci körülmények között.

Eszközök és források a valutakorrelációk elemzéséhez:

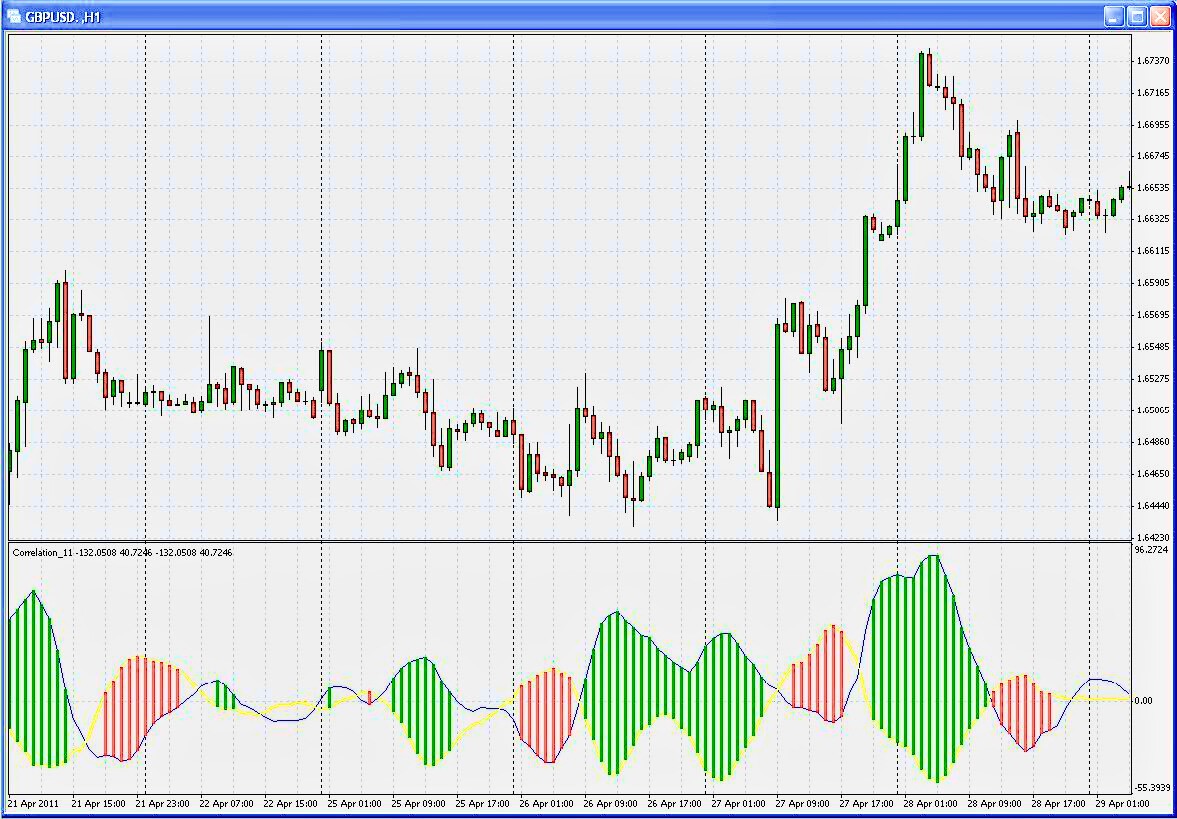

A korrelációs együtthatók olyan számértékek, amelyek mennyiségileg mérik a devizapárok közötti kapcsolatot. A -1 és +1 közötti tartományban ezek az együtthatók betekintést nyújtanak a korreláció erősségébe és irányába. A kereskedők korrelációs együtthatókat számíthatnak ki történelmi áradatok és matematikai képletek segítségével, így segítve őket annak felmérésében, hogy két pár milyen közel mozog egymáshoz.

A korrelációs mátrixok átfogó vizuális ábrázolást kínálnak a valutakorrelációkról. Ezek a mátrixok több devizapár korrelációs együtthatóját mutatják be rács formátumban, lehetővé téve a kereskedők számára, hogy gyorsan azonosítsák a különböző párok közötti kapcsolatokat. A több pár közötti összefüggések vizsgálatával a kereskedők megalapozott döntéseket hozhatnak a portfólió diverzifikációjával és a kockázatkezeléssel kapcsolatban.

A modern kereskedési platformok gyakran tartalmaznak beépített eszközöket és szoftvereket a devizakorreláció elemzésének egyszerűsítésére. Ezek a platformok valós idejű adatokat és az összefüggések vizuális megjelenítését biztosítják a kereskedőknek, így nincs szükség manuális számításokra. Az online források korrelációs mutatókat is kínálnak, lehetővé téve a kereskedők számára, hogy korrelációs adatokat fedjenek fel diagramjaikra, hogy segítsék a döntéshozatalt. Ez a hozzáférhetőség javítja a kereskedők azon képességét, hogy a korrelációs elemzést zökkenőmentesen építsék be stratégiáikba.

Gyakori hibák, amelyeket érdemes elkerülni:

Az egyik legjelentősebb hiba, amit a kereskedők elkövethetnek, ha figyelmen kívül hagyják a devizakorreláció szerepét kereskedési döntéseikben. A devizapárok kölcsönhatásának figyelmen kívül hagyása nem kívánt kockázati kitettséghez vezethet. A kereskedőknek döntéshozatali folyamatuk alapvető elemeként be kell építeniük a korrelációs elemzést a lehetséges eredmények jobb felmérése és a kockázatok hatékony kezelése érdekében.

A valutakorrelációk nem statikusak, és a változó piaci dinamika miatt idővel változhatnak. A változó összefüggések figyelmen kívül hagyása téves döntéseket eredményezhet. A kereskedőknek rendszeresen figyelemmel kell kísérniük az összefüggéseket, és ennek megfelelően módosítaniuk kell stratégiájukat. A korrelációkkal kapcsolatos éberség megelőzheti a váratlan veszteségeket és javíthatja a kereskedési döntések pontosságát.

Példák az életből:

1. esettanulmány: EUR/USD és USD/CHF

Az EUR/USD és USD/CHF devizapár kombináció érdekes esettanulmányt nyújt a negatív korrelációról. Történelmileg ezek a párok következetes fordított kapcsolatot mutattak. Amikor az EUR/USD felértékelődik, ami az euró erősségét jelzi, az USD/CHF csökkenni fog, ami a svájci frank erősségét tükrözi. Azok a kereskedők, akik felismerik ezt a negatív korrelációt, stratégiailag használhatják. Például az euró felértékelődésének időszakaiban a kereskedő fontolóra veheti az USD/CHF shortolását a hosszú EUR/USD pozíció potenciális veszteségei elleni fedezetként.

2. esettanulmány: AUD/USD és arany

Az AUD/USD és az arany korreláció pozitív kapcsolatot mutat, amelyet Ausztrália jelentős aranytermelőként betöltött szerepe befolyásol. Ahogy az arany ára emelkedik, Ausztrália gazdasága gyakran profitál a megnövekedett exportbevételekből. Következésképpen az ausztrál dollár hajlamos erősödni, ami pozitív korrelációt eredményez az AUD/USD devizapár és az arany ára között. Azok a kereskedők, akik figyelmesek erre a korrelációra, olyan lehetőségeket találhatnak, amikor az arany árfolyama jelentős mozgásokat tapasztal.

3. esettanulmány: GBP/USD és FTSE 100

A GBP/USD és az FTSE 100 index korrelációja rávilágít az angol font és az Egyesült Királyság részvénypiaca közötti kapcsolatra. A pozitív gazdasági adatok vagy a stabilitás gyakran erősíti a fontot és az FTSE 100-at is. Ezzel szemben a negatív hírek mindkettő gyengüléséhez vezethetnek. Ennek a korrelációnak a felismerése lehetővé teszi a kereskedők számára, hogy az FTSE 100 index teljesítményének elemzésével betekintést nyerjenek a devizapár lehetséges elmozdulásaiba.

Következtetés:

A devizakorrelációs elemzés létfontosságú eszköz, amely képessé teszi a kereskedőket arra, hogy magabiztosan navigáljanak a dinamikus forex piacon. A korrelációk felismerésével és felhasználásával a kereskedők javíthatják stratégiájukat, megalapozott döntéseket hozhatnak, és hatékonyan kezelhetik a kockázati kitettséget. A korrelációs elemzés beépítése olyan stratégiai előnyt kínál, amely jobb kereskedési eredményekhez vezethet. Ahogy a forex piac fejlődik, úgy fejlődnek a devizakorrelációk is. A kereskedőket arra ösztönzik, hogy továbbra is elkötelezettek a folyamatos tanulás és alkalmazkodás mellett.