Mi a lebegő árfolyam

1944 júliusában a II. világháborúban 44 szövetséges ország Bretton Woods-i Konferenciája megállapította a valuták aranystandardját. A konferencia létrehozta a Nemzetközi Valutaalapot (IMF), a Világbankot és egy unciánként 35 dolláros arany fix árfolyamrendszert is. A részt vevő országok valutáikat az USA-dollárhoz kötötték, és az amerikai dollárt határozták meg tartalékvalutaként, amelyen keresztül más központi bankok stabilizálhatják vagy módosíthatják valutájuk kamatlábait. Később, 1967-ben egy nagy repedés derült ki a rendszerben, amikor az arany kifutása és az angol font elleni támadás a font 14.3%-os leértékeléséhez vezetett. Végül az amerikai dollárt 1971-ben, Richard Nixon elnök kormányzása alatt eltávolították az aranystandardból, majd nem sokkal ezután, 1973-ban a rendszer teljesen összeomlott. Ebben a tekintetben a résztvevő valutáknak szabadon kellett lebegniük.

Az aranystandard kudarca és a Bretton woods-i megalapítás az úgynevezett „lebegő árfolyamrendszerhez” vezetett. Olyan rendszer, amelyben egy ország valutaárát a devizapiac, valamint más valuták relatív kereslete és kínálata határozza meg. A lebegő árfolyamot nem korlátozzák sem kereskedelmi korlátok, sem kormányzati ellenőrzések, ellentétben a rögzített árfolyammal.

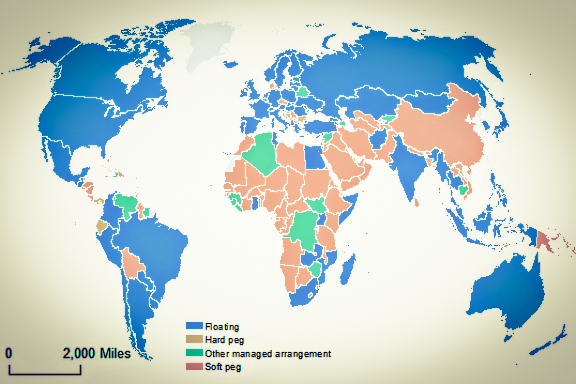

A képen a joghatóságok és azok árfolyamrendszere látható

A valutaárfolyamok kiigazítása

A lebegő árfolyamrendszerben a jegybankok vásárolják és adják el helyi valutáikat, hogy módosítsák az árfolyamot. Az ilyen kiigazítás célja a piac stabilizálása vagy az árfolyam előnyös változásának elérése. A központi bankok koalíciói, mint például a hét nemzet csoportja (Kanada, Franciaország, Németország, Olaszország, Japán, az Egyesült Királyság és az Egyesült Államok), gyakran együtt dolgoznak, hogy erősítsék kiigazításaik árfolyamra gyakorolt hatását, ami azonban gyakran rövid életű, és nem mindig hozza meg a kívánt eredményt.

A sikertelen beavatkozás legszembetűnőbb példája 1992-ben történt, amikor Soros György pénzember irányította az angol font elleni összehangolt támadást. 1990 októberében az Európai Árfolyam-mechanizmus (ERM) a befejezéshez közeledett. Eközben a Bank of England igyekezett korlátozni az angol font ingadozását, és mivel képes volt elősegíteni a javasolt euró bevezetését, a font bekerült az európai árfolyam-mechanizmusba is. Soros sikeres, összehangolt támadást intézett, hogy szembeszálljon azzal, amit túlzottan magasnak tartott a font árfolyamára, ami a brit font kényszerű leértékeléséhez és az ERM-ből való kilépéséhez vezetett. A támadás következményei a brit kincstárnak körülbelül 3.3 milliárd fontba kerültek, míg Soros összesen 1 milliárd dollárt keresett.

A központi bankok közvetett kiigazításokat is végezhetnek a devizapiacokon a kamatlábak emelésével vagy csökkentésével, hogy befolyásolják a befektetők pénzeszközeinek beáramlását az országba. A szűk sávokon belüli árak szabályozásának története megmutatta, hogy ez nem mindig működik, ezért sok nemzet hagyja szabadon lebegni a valutáját, és gazdasági eszközöket használ valutaárfolyamának irányítására a devizapiacon.

A kínai kormány beavatkozása az árfolyamokba a központi bankon, a Kínai Népi Bankon (PBOC) keresztül is nyilvánvaló – a jegybank rendszeresen beavatkozik árfolyamaiba, hogy a jüan alulértékelt maradjon. Ennek elérése érdekében a PBOC egy valutakosárhoz köti a jüant, hogy leértékelje annak értékét és olcsóbbá tegye a kínai exportot. Tekintettel arra, hogy az USA-dollár dominál a valutakosárban, a PBOC biztosítja, hogy a jüan a dollár körüli 2%-os kereskedési sávon belül maradjon más valuták vagy amerikai kincstári kötvények vásárlásával. A jüant is kibocsátja a nyílt piacon, hogy fenntartsa ezt a tartományt. Ezzel növeli a jüan kínálatát, és korlátozza más valuták kínálatát.

A lebegő és a rögzített árfolyamok különbsége

A fix kamatozásúhoz képest a lebegő árfolyamokat hatékonyabbnak, igazságosabbnak és szabadabbnak tekintik. Gazdasági bizonytalanság idején, amikor a piacok instabilok, előnyös lehet a rögzített árfolyamrendszer, ahol a valuták kötöttek, és az áringadozások sokkal kisebbek. A fejlődő országok és gazdaságok gyakran az USA-dollárra támaszkodnak valutáik rögzítéséhez. Ezzel a stabilitás érzetét kelthetik, fokozhatják a beruházásokat és csökkenthetik az inflációt. A központi bank úgy tartja fenn helyi árfolyamát, hogy saját valutáját vásárolja és adja el a devizapiacon a rögzített deviza helyett. Például, ha megállapítják, hogy a helyi valuta egyetlen egységének értéke 3 amerikai dollárnak felel meg, a központi banknak gondoskodnia kell arról, hogy a szükséges időpontban képes legyen az adott dollárt a piacra szállítani. Ahhoz, hogy a jegybank fenntartsa a kamatlábat, magas szintű devizatartalékkal kell rendelkeznie, amellyel a megfelelő pénzkínálat és a piaci ingadozások mérséklése érdekében többletforrásokat szabadulhat fel (vagy vonhat ki) a piacról.

Változó kamat

A fix árfolyamtól eltérően a lebegő árfolyam „önkorrekciós” és a magánpiac határozza meg spekulációk, kereslet és kínálat, valamint egyéb tényezők révén. és a kamatlábak közötti különbségek az országok között, míg a rövid távú valutaárak változásai katasztrófákat, spekulációkat, valamint a valuta napi keresletét és kínálatát jelentik. Vegyük például: ha egy valuta iránti kereslet alacsony, a valuta értéke csökkenni fog Ezért az importált áruk drágulnak, serkentve a helyi áruk és szolgáltatások iránti keresletet, ami további munkahelyek teremtését eredményezi, ami a piac önkorrekcióját okozza.

Fix rendszerben a piaci nyomás is befolyásolhatja az árfolyam változásait, így a valóságban egyetlen valuta sem teljesen fix vagy lebegő. Néha, amikor egy hazai valuta tükrözi a valódi értékét a rögzített devizával szemben, egy földalatti piac (amely jobban tükrözi a tényleges keresletet és kínálatot) kialakulhat. Ez arra készteti az ország jegybankját, hogy felértékelje vagy leértékelje a hivatalos árfolyamot, hogy az összhangba kerüljön a nem hivatalos árfolyammal, megállítva ezzel az illegális piacok tevékenységét.

Lebegő rezsimekben a központi bankok piaci szélsőségek esetén kénytelenek beavatkozni a stabilitást biztosító és az infláció elkerülése érdekében hozott intézkedésekkel; ritka azonban, hogy egy lebegő rezsim jegybankja beavatkozzon.

Az árfolyam-ingadozások hatása a lebegő árfolyamokra

Gazdasági hatás

Az árfolyam-ingadozások közvetlen hatással vannak egy ország monetáris politikájára. Ha az árfolyam-ingadozás állandó, az hátrányosan befolyásolhatja a kül- és a helyi kereskedelem piacát.

Árukra és szolgáltatásokra gyakorolt hatás

Ha a helyi valuta gyengül, az importált áruk többe kerülnek a helyi árukhoz képest, és a díj közvetlenül a fogyasztókat terheli. Ezzel szemben a stabil valutával a fogyasztók több árut vásárolhatnak majd. Az olajárakat például a nemzetközi piacon tapasztalható nagy ingadozások befolyásolják, és csak a stabil devizák képesek átvészelni az áringadozások hatását.

A vállalkozásokra és a vállalkozásokra gyakorolt hatás

Az árfolyam-ingadozás minden üzlettípust érint, különösen a határokon átnyúló vagy globális kereskedelemben részt vevő vállalkozásokat. Még ha a vállalat nem is ad el vagy vásárol közvetlenül külföldi termékeket, az árfolyamok ingadozása hatással van az áruk és szolgáltatások költségeire.

A lebegő árfolyamok előnye a következő

- A deviza szabad áramlása

A fix árfolyammal ellentétben a lebegő árfolyamrendszerben a valutákkal szabadon lehet kereskedni. Ezért szükségtelen a kormányoknak és a bankoknak folyamatos irányítási rendszereket bevezetni.

- A fizetési mérleg (BOP) tekintetében stabilitás tapasztalható

A közgazdaságtanban a fizetési mérleg egy kimutatás, amely megmutatja, hogy egy adott időszak alatt mennyi csere történt egy ország entitásai és a világ többi részének entitásai között. Ha ebben a nyilatkozatban egyensúlyhiány van, akkor az árfolyam automatikusan változik. Egy olyan ország, amelynek egyensúlya hiányos, devizája leértékelődik, exportja olcsóbbá válik, ami a kereslet növekedését és végül a fizetési mérleg egyensúlyba hozását eredményezi.

- Nincs szükség nagy devizatartalékokra

A lebegő árfolyamok esetében a jegybanknak nem kell nagy devizatartalékot tartania az árfolyam fedezéséhez. A tartalékok tehát felhasználhatók tőkejavak importjára és a gazdasági növekedés elősegítésére.

- Javított piaci hatékonyság

Egy ország makrogazdasági fundamentumai befolyásolhatják lebegő árfolyamát és a különböző országok közötti portfólióáramlást a piac hatékonyságának javításával.

- Az import inflációja elleni fedezet

A rögzített árfolyammal rendelkező országok fizetési mérleg többlete vagy magasabb importárak révén kockáztatják az infláció behozatalát. A lebegő árfolyammal rendelkező országok azonban nem tapasztalják ezt a kihívást.

A lebegő árfolyamok bizonyos korlátokkal rendelkeznek

- A piaci volatilitás kockázata

A lebegő árfolyamok jelentős ingadozásoknak és nagy volatilitásnak vannak kitéve, így előfordulhat, hogy egy adott deviza leértékelődik egy másik devizával szemben egyetlen kereskedési napon belül. Azt is érdemes megjegyezni, hogy a lebegő árfolyam nem magyarázható makrogazdasági fundamentumokkal.

- Hátrány a gazdasági növekedésben

A lebegő árfolyamok feletti ellenőrzés hiánya korlátozott gazdasági növekedéshez és fellendüléshez vezethet. Egy valuta árfolyamának negatív elmozdulása esetén egy ilyen esemény súlyos gazdasági következményekkel jár. Vegyünk például egy emelkedő dollár-euró árfolyam mellett az USA-ból az euróövezetbe irányuló export költségesebb lesz.

- A meglévő problémák súlyosbodhatnak

Ha egy ország olyan gazdasági nehézségekkel néz szembe, mint a munkanélküliség vagy a magas infláció, a lebegő árfolyamok súlyosbíthatják ezeket a problémákat. Például egy ország valutájának leértékelése olyan időszakban, amikor az infláció már magas, az infláció növekedéséhez vezethet, és ronthatja az ország folyó fizetési mérlegét az áruk árának növekedése miatt.

- Nagy volatilitás

A rendszer a lebegő valutákat erősen ingadozóvá teszi; ennek következtében közvetve vagy közvetlenül befolyásolják az ország kereskedelempolitikáját. Kedvező volatilitás esetén a lebegő árfolyam az országnak és a befektetőknek is előnyös lehet, de volatilis jellege miatt a befektetők nem akarnak nagyobb kockázatot vállalni.