Mi az ATR indikátor a Forexben és hogyan kell használni

J Welles Wilder volt a terület legjelentősebb technikai elemzői között, akik sokat írtak a volatilitásról. Az 1978-as „Új fogalmak a műszaki kereskedésben” című könyvében számos technikai mutatót bevezetett, amelyek még mindig nagyon fontosak a mai modern technikai elemzésben. Néhány közülük a parabolikus SAR-mutatót (PSAR), az átlagos valós tartományjelzőt (vagy ATR-mutatót) és a relatív erősségi mutatót (RSI) tartalmazza.

Ez a cikk az Average True Range mutatót tárgyalja, amelyet kvalitatív megközelítésként fejlesztettek ki a pénzügyi piacok mögöttes volatilitás számértékeinek meghatározására.

A volatilitás azt méri, hogy egy eszköz ármozgása milyen gyorsan változik egy adott időszak átlagos változási üteméhez képest. Mivel a volatilitási mutatók nyomon követik egy eszköz volatilitását, a kereskedők meghatározhatják, hogy az eszköz ára mikor válik többé-kevésbé szórványossá.

Lényegében az ATR a volatilitást méri, kivéve, hogy nem tudja előre jelezni a trend irányát vagy mérni a lendületet.

Hogyan méri az ATR mutató egy eszköz volatilitását?

Az árupiac tanulmányozása során Wilder felfedezte, hogy a napi kereskedési tartományok egyszerű összehasonlítása nem elegendő a volatilitás mérésére. Szerinte az időszakon belüli volatilitás pontos kiszámításához figyelembe kell venni az előző szekció zárását, valamint az aktuális csúcsot és mélypontot.

Így a valódi tartományt a következő három érték közül a legnagyobbként határozta meg:

- A jelenlegi magas és alacsony különbség

- Az előző időszak záró és a jelenlegi csúcs közötti különbség

- Az előző időszak záró és a jelenlegi mélypont közötti különbség

Wilder továbbá azt javasolta, hogy ezeknek az értékeknek a súlyozott átlaga több napra vonatkoztatva a volatilitás értelmes mérésére szolgálna. Ezt nevezte Átlagos Valódi Tartománynak.

Számítása során csak az abszolút értéket veszi figyelembe, függetlenül attól, hogy az negatív vagy pozitív. Az első ATR kiszámítása után a következő ATR értékeket az alábbi képlettel számítjuk ki:

ATR = ((Korábbi ATR x (n-1)) + jelenlegi TR) /(n-1)

Ahol „n” a periódusok száma

A legtöbb kereskedési platformon az alapértelmezett „n” általában 14, de a kereskedők igényeik szerint módosíthatják a számot. Nyilvánvalóan, ha az 'n'-t magasabb értékre állítjuk, a volatilitás alacsonyabb mértéke lesz. Ha azonban az 'n'-t alacsonyabb értékre állítja, az a volatilitás gyorsabb mérését eredményezi. Lényegében az Average True Range a valódi tartományok súlyozott mozgóátlaga egy bizonyos időszakra vonatkozóan.

Az olyan kereskedési platformok, mint az MT4 és az MT5, már rendelkeznek beépített számítással az átlagos valós tartomány mutatójához, így a kereskedőknek nem kell aggódniuk ezen számítások kidolgozása miatt.

Példa az átlagos valós tartomány (ATR) kiszámítására

Például a 10 napos periódus első napjának ATR értéke 1.5, a tizenegyedik napra vonatkozó ATR pedig 1.11.

Megbecsülheti a szekvenciális ATR-t az ATR előző értékével kombinálva az aktuális időszak valódi tartományával, plusz az eggyel csökkentett napok számával.

Ezután ezt az összeget elosztjuk a napok számával, és a képlet idővel megismétlődik, ahogy az érték változik.

Ebben az esetben az ATR második értéke 1.461 vagy (1.5 * (10 - 1) + (1.11)) / 10.

Következő lépésként áttekintjük, hogyan kell használni az ATR indikátort a kereskedési platformokon.

Az ATR indikátorok használata kereskedési platformokon

Az Average True Range indikátor a legtöbb kereskedési platformba, például az Mt4-be, az Mt5-be és a TradingView-ba beépített mutatók közé tartozik.

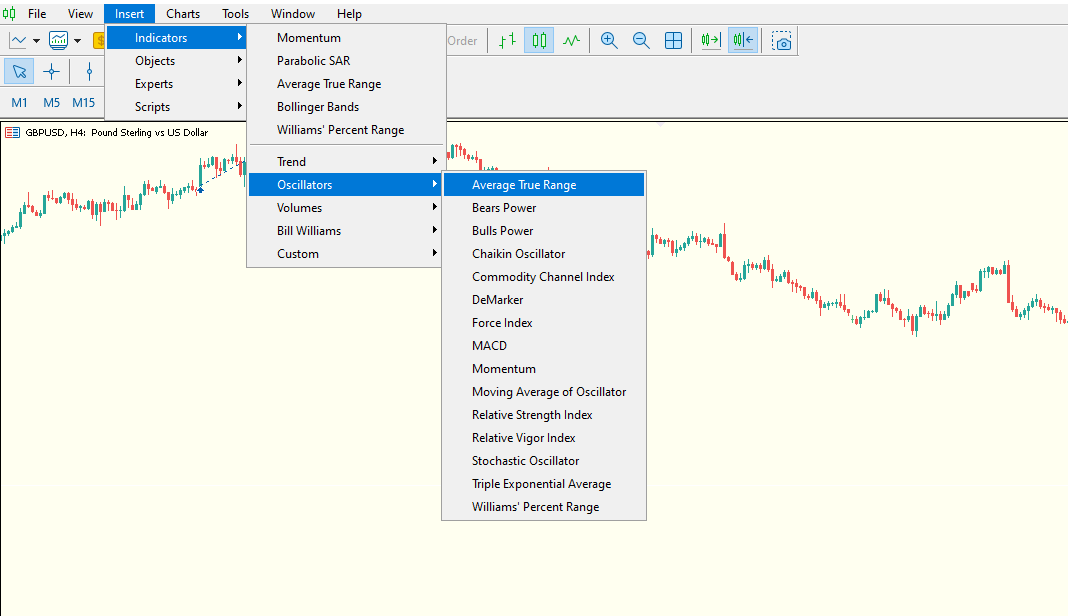

Az Average True Range jelző megtalálása az Mt4 platformon

- Kattintson az árdiagram feletti beszúrásra

- Az indikátor rész legördülő menüjében görgessen le az oszcillátor indikátorok részhez.

- Kattintson az Átlagos valós tartomány mutatóra, hogy hozzáadja az árdiagramjához.

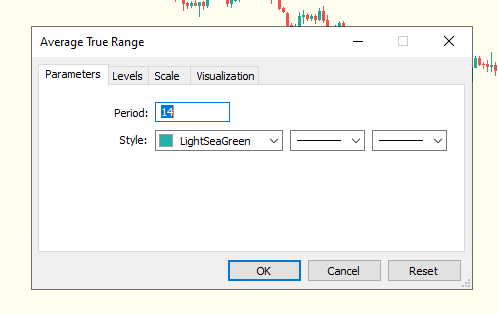

Amint felkerül az ártáblázatába, megjelenik az ATR indikátor beállítási ablaka. Az egyetlen változó, amelyet az Ön preferenciája szerint módosíthat, az az időszakok száma, amelyek során az átlagos valós tartomány kiszámításra kerül.

Amint a fenti képen látható, az MT4 és MT5 alapértelmezett ATR indikátor értéke 14, ami hasznos kiindulópont a kereskedők számára. A kereskedők különböző időszakokkal kísérletezhetnek, hogy megtalálják a számukra legmegfelelőbb időszakot.

Amint az indikátor hozzáadódik kereskedési platformjához, az árdiagram alatt megjelenik az átlagos valódi tartományokat megjelenítő grafikon, az alábbiak szerint.

Az ATR indikátor értékei egyszerűen értelmezhetők. Az ATR indikátor diagram csúcsai volatilisabb kereskedési időszakot, míg a mélypontok kevésbé volatilis kereskedési időszakot tükröznek.

A piaci volatilitás megértésével a kereskedők végleges árcélokat és profitcélokat határozhatnak meg. Például, ha az EURUSD devizapár ATR-je 50 pip az elmúlt 14 időszakban. Az 50 pip alatti profitcél nagyobb valószínűséggel érhető el az aktuális kereskedési munkamenet során.

Hogyan használjuk az átlagos kereskedési tartomány mutatót a kereskedésben

Az átlagos valós tartomány mutató értékeit felhasználva megbecsülhető, hogy egy pénzügyi eszköz ármozgása egy adott időszakon belül meddig terjedhet. Ez az információ felhasználható olyan kereskedelmi lehetőségek azonosítására is, mint például:

- Konszolidációs kitörések

A konszolidációs kitörések az egyik legjobb minőségű kereskedési lehetőséget képviselik a devizapiacon. Az átlagos valós tartomány mutató segítségével a kereskedők hatékonyan időzíthetik ezeket a kitöréseket, és bejuthatnak egy új trend földszintjére, ahogy az fejlődik.

Alacsony volatilis piacokon, amikor az ármozgás konszolidációban van, az átlagos valós tartomány mutatója alacsonyabb értékek mélységeit jeleníti meg. Alacsony vagy lapos értékek időszaka után, ahogy a piac volatilitása nő, az ATR megugrása nagyobb volatilitást jelez a piacon, és magasabb értékek csúcsát jelzi. Ennek eredménye az ármozgások kitörése a konszolidációból. A kitörés után a kereskedők megtervezhetik, hogyan és hol lépjenek be egy kereskedésbe a megfelelő stop loss-val.

- Az ATR indikátor kombinációja más mutatókkal

Az ATR csak a piaci volatilitás mértéke. Így az ATR mutató más mutatókkal való kombinálása alapvető fontosságú több kereskedési lehetőség azonosításához. Íme az ATR indikátor leghatékonyabb kombinációs stratégiái.

- Az exponenciális mozgóátlag használata jelvonalként

Az ATR csak a volatilitás mérőszáma, és nem generál azonnal belépési jelzéseket a trendben lévő piacokon. Ebben a tekintetben, hogy az ATR-mutatót hatékonyabbá és hatékonyabbá tegyék, a kereskedők egy exponenciális mozgóátlagot helyezhetnek az ATR-mutatóra, hogy jelvonalként működjenek.

Jövedelmező kereskedési stratégia lehet egy 30 periódusos exponenciális mozgóátlag hozzáadása az ATR-hez, és figyelni kell a keresztezési jeleket.

Amikor az ármozgás emelkedő trendben van, és az ATR mutató az exponenciális mozgóátlag felett mozog. Ez erősen emelkedő piacra utal. Így a kereskedők több vételi megbízást nyithatnak a piacon. A csökkenő trendben az ármozgások ellentéte az, hogy; Ha az ATR mutatója az exponenciális mozgóátlag alá kerül, az erősen bearish piacra utal, amely a shortolás szempontjából rendkívül jövedelmező.

- Az ATR indikátor és a parabolikus SAR kombinációja

Az ATR és a Parabolic SAR kombinációja a felkapott kereskedési piacokon is hatékony. Az ATR-rel együtt a kereskedők végleges stop loss és take profit árpontokat állapíthatnak meg. Ez biztosítja, hogy teljes mértékben kihasználják a trendben lévő piac előnyeit minimális kockázattal.

- Az ATR indikátor és a sztochasztika kombinációja

Sztochasztika: Túlvett és túladott jelek továbbítására való képességükkel nagyon hatékonyak a nagy hatótávolságú piacokon való kereskedésben, amikor az ATR mutató értéke alacsony. Lényegében az ATR mutató az alacsony volatilitás leolvasásával segíti a változó piacok minősítését, majd a vételi/eladási jeleket a túlvett és túlértékelt zónák Stochastics crossovereinek leolvasásával lehet biztosítani.

- Kereskedési tétel méretezése

Egy pozíció vagy tétel mérete fontos döntéshozatali folyamat a kockázatkezeléshez a pénzügyi eszközök kereskedése során. A különböző pénzügyi eszközökhöz megfelelő tételmérettel a kereskedők minimalizálhatják kockázati kitettségüket és jelentősen növelhetik piaci teljesítményüket.

Általában ajánlott a nagy volatilitású piacokon kereskedni kisebb tételmérettel, míg a nagyobb tételekkel az alacsony volatilitású piacokon.

A magas ATR értékű forex párok, mint például a GBPUSD és az USDCAD, kisebb tételmérettel is kereskedhetők; ezzel szemben az alacsony ATR értékű eszközökkel, például árukkal, nagyobb tételmérettel lehet kereskedni.

Az átlagos valós tartományjelző korlátai

Ezeket a korlátozásokat figyelembe kell venni az ATR indikátor használatakor. Először is, az ATR mutató csak az ármozgások volatilitását tükrözi. Másodszor, az ATR-leolvasások szubjektívek és változatos értelmezések előtt állnak. Nincs olyan konkrét ATR-érték, amely előre jelezhetné egy trend vagy ármozgás pontos fordulópontját. Az ATR leolvasások ezért a trend erősségének vagy gyengeségének jelzésére szolgálhatnak.

Kattintson az alábbi gombra a "Mi az ATR indikátor a Forexben és hogyan kell használni" útmutatónkat PDF formátumban letöltheti