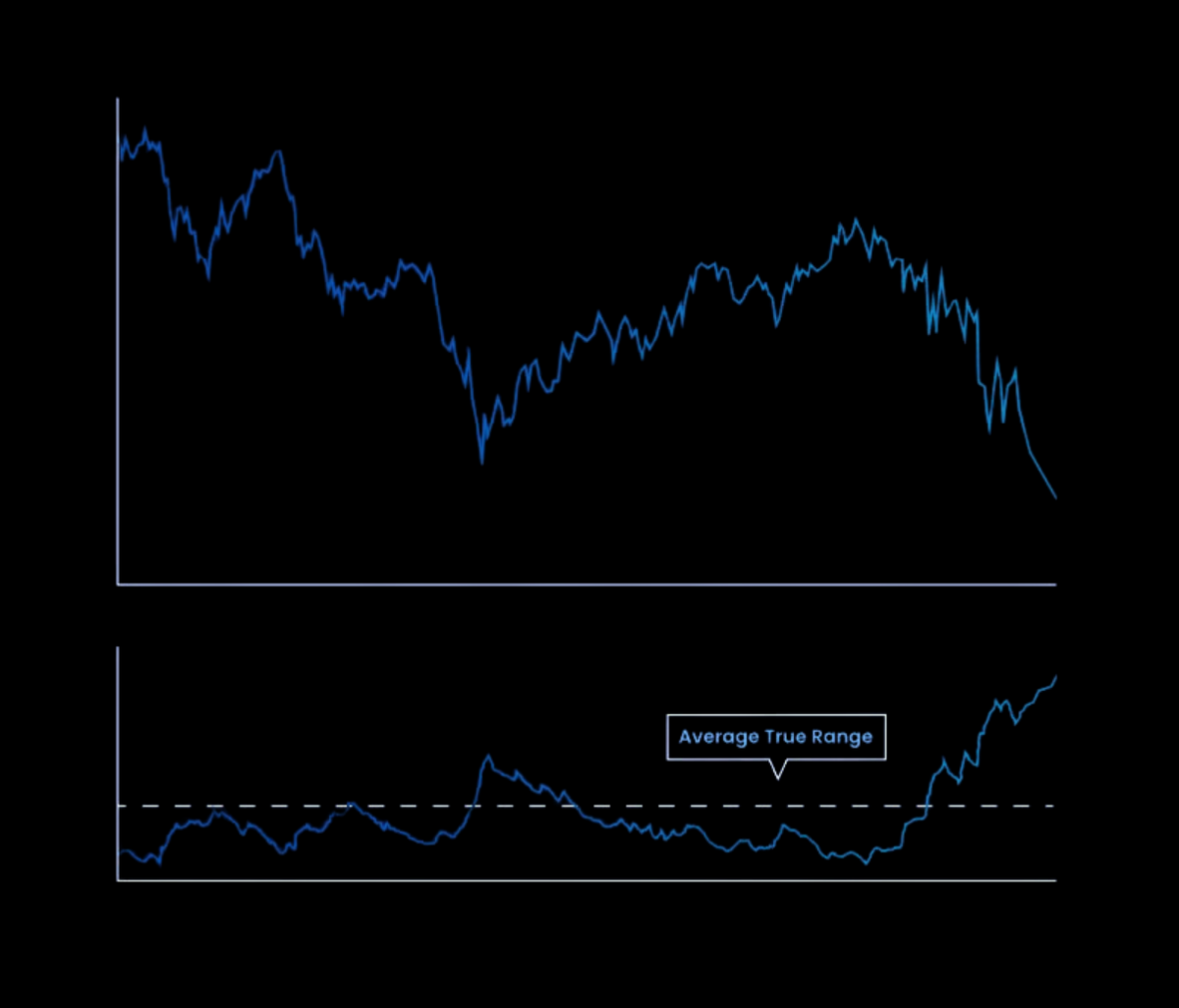

Rango verdadero promedio en forex

El comercio de divisas es una actividad compleja que requiere que los operadores analicen varios factores del mercado para tomar decisiones informadas. Uno de esos factores que puede ayudar a los comerciantes a comprender la volatilidad del mercado y administrar el riesgo es el rango verdadero promedio (ATR). ATR es un indicador técnico utilizado para medir el nivel de volatilidad de los precios en un mercado. Fue desarrollado por J. Welles Wilder Jr. en la década de 1970 y desde entonces se ha convertido en una herramienta popular para los comerciantes.

ATR es una herramienta crucial para los comerciantes, ya que les ayuda a identificar posibles oportunidades y riesgos de mercado. Al medir la volatilidad de un mercado, los operadores pueden determinar el nivel de riesgo asociado con una operación en particular. Esta información se puede usar para establecer niveles de stop-loss y take-profit, lo que ayuda a los operadores a administrar su riesgo de manera efectiva. Además, ATR se puede utilizar para identificar tendencias en un mercado y crear estrategias comerciales que aprovechen estas tendencias.

J. Welles Wilder Jr. desarrolló el indicador ATR como parte de su serie de herramientas de análisis técnico, incluido el índice de fuerza relativa (RSI) y el SAR parabólico. ATR fue diseñado para ayudar a los comerciantes a medir la volatilidad de un mercado y tomar decisiones informadas basadas en esta información. Desde su desarrollo, ATR se ha convertido en una herramienta popular para los comerciantes en varios mercados, incluido el comercio de divisas. Con el auge de la tecnología y la disponibilidad de software comercial, ATR se ha vuelto más accesible que nunca, lo que facilita a los comerciantes el uso de este indicador en sus estrategias comerciales.

Explicación de la fórmula ATR.

Para calcular el ATR, los comerciantes usan una fórmula específica que tiene en cuenta el rango de movimientos de precios durante un período determinado. La fórmula ATR es:

ATR = [(ATR anterior x 13) + rango verdadero actual] / 14

El rango verdadero es el mayor de los siguientes:

La diferencia entre el máximo actual y el mínimo actual

El valor absoluto de la diferencia entre el cierre anterior y el máximo actual

El valor absoluto de la diferencia entre el cierre anterior y el mínimo actual.

Ejemplo de cálculo de ATR.

Tomemos un ejemplo para entender cómo calcular ATR. Supongamos que estamos usando un ATR de 14 períodos y el ATR anterior era 1.5. Los movimientos de precios actuales son los siguientes:

Máximo actual: 1.345

Mínimo actual: 1.322

Cierre anterior: 1.330

Usando la fórmula, podemos calcular el rango verdadero actual de la siguiente manera:

Diferencia entre el máximo actual y el mínimo actual: 1.345 - 1.322 = 0.023

Valor absoluto de la diferencia entre el cierre anterior y el máximo actual: |1.345 - 1.330| = 0.015

Valor absoluto de la diferencia entre el cierre anterior y el mínimo actual: |1.322 - 1.330| = 0.008

El mayor valor de estos es 0.023, que es el rango verdadero actual. Introduciendo este valor en la fórmula ATR, obtenemos:

ATR = [(1.5 x 13) + 0.023] / 14 = 1.45

Por lo tanto, el valor actual de ATR es 1.45.

Importancia de comprender el cálculo de ATR.

Comprender cómo calcular el ATR es crucial para los comerciantes, ya que les ayuda a interpretar correctamente los valores de este indicador. Al saber cómo se calcula el ATR, los operadores pueden tomar decisiones informadas en función de la volatilidad actual del mercado. Por ejemplo, si el valor de ATR es alto, indica que el mercado está experimentando una alta volatilidad, y es posible que los operadores deban ajustar sus niveles de stop-loss y take-profit en consecuencia. Por otro lado, un valor de ATR bajo sugiere que el mercado es relativamente estable y que los operadores deben ajustar sus estrategias en consecuencia. Por lo tanto, comprender el cálculo de ATR es esencial para los comerciantes que desean utilizar este indicador de manera efectiva en sus estrategias comerciales.

Identificación de la volatilidad del mercado mediante ATR.

El uso principal de ATR en el comercio de divisas es identificar el nivel de volatilidad del mercado. Los valores altos de ATR indican que el mercado está experimentando una mayor volatilidad, mientras que los valores bajos de ATR sugieren que el mercado es relativamente estable. Al monitorear los valores ATR, los comerciantes pueden ajustar sus estrategias comerciales en consecuencia. Por ejemplo, si el valor de ATR es alto, los operadores pueden considerar ampliar sus niveles de límite de pérdidas para evitar que los movimientos del mercado a corto plazo los detengan.

Determinación de los niveles de Stop Loss y Take Profit usando ATR.

Otro uso importante de ATR en el comercio de divisas es determinar los niveles de stop-loss y take-profit. Los comerciantes pueden usar el valor ATR para calcular la distancia óptima para establecer sus niveles de stop-loss y take-profit. Un enfoque común es establecer el nivel de stop-loss en un múltiplo del valor ATR. Por ejemplo, un comerciante puede establecer su nivel de stop-loss en 2x el valor ATR, lo que significa que su nivel de stop-loss se ajustará a la volatilidad actual del mercado. De manera similar, los comerciantes pueden establecer sus niveles de toma de ganancias en un múltiplo del valor ATR para capturar ganancias y al mismo tiempo permitir cierta flexibilidad en los movimientos del mercado.

Estrategias comerciales usando ATR.

ATR se puede utilizar en varias estrategias comerciales para mejorar el rendimiento comercial. Aquí hay unos ejemplos:

Estrategias de seguimiento de tendencias: los comerciantes pueden usar ATR para confirmar la fuerza de una tendencia. Si el valor de ATR es alto, indica que la tendencia es fuerte y los operadores pueden considerar entrar en una posición larga o corta, según la dirección de la tendencia.

Estrategias de ruptura de volatilidad: los comerciantes pueden usar ATR para identificar rupturas de precios que ocurren cuando el mercado experimenta una alta volatilidad. En esta estrategia, los operadores ingresan en una posición larga o corta cuando el precio sale de un rango y el valor ATR confirma que el mercado está experimentando una mayor volatilidad.

Estrategias de colocación de stop-loss: los comerciantes pueden usar ATR para ajustar sus niveles de stop-loss en función de la volatilidad actual del mercado. Por ejemplo, si el valor de ATR es alto, los operadores pueden ampliar sus niveles de límite de pérdidas para evitar que los movimientos del mercado a corto plazo los detengan.

En conclusión, ATR es un indicador versátil que se puede utilizar en varias estrategias comerciales para mejorar el rendimiento comercial. Al monitorear los valores ATR, los comerciantes pueden ajustar sus estrategias comerciales a las condiciones actuales del mercado y tomar decisiones informadas sobre sus niveles de stop-loss y take-profit.

Comparación de ATR con las Bandas de Bollinger.

Las Bandas de Bollinger son un indicador de volatilidad popular que consta de tres líneas: una línea central, que es un promedio móvil simple, y dos líneas exteriores que representan dos desviaciones estándar por encima y por debajo del promedio móvil. Las Bandas de Bollinger se pueden utilizar para identificar períodos de baja volatilidad y alta volatilidad.

Si bien ATR y las Bandas de Bollinger se usan para medir la volatilidad, difieren en su enfoque. ATR mide el verdadero rango de movimiento de precios durante un período de tiempo, mientras que las Bandas de Bollinger miden la volatilidad en función de la desviación estándar de un promedio móvil.

Una de las ventajas de ATR sobre las Bandas de Bollinger es que es más sensible a los cambios de precios. Esto significa que ATR puede detectar cambios de volatilidad más rápidamente que las Bandas de Bollinger. Sin embargo, las Bandas de Bollinger brindan a los operadores más información sobre la dirección del movimiento del precio, que ATR no ofrece.

Comparación de ATR con la divergencia de convergencia de la media móvil (MACD).

La divergencia de convergencia de la media móvil (MACD) es un indicador de impulso que sigue la tendencia y mide la relación entre dos medias móviles exponenciales. MACD consta de dos líneas: la línea MACD y la línea de señal. La línea MACD es la diferencia entre dos medias móviles exponenciales, mientras que la línea de señal es una media móvil de la línea MACD.

Si bien tanto ATR como MACD se pueden usar para identificar tendencias en el movimiento de precios, difieren en su enfoque. ATR mide el rango de movimiento de precios, mientras que MACD mide la relación entre dos promedios móviles.

Una de las ventajas de ATR sobre MACD es que brinda a los operadores una imagen más clara de la volatilidad del mercado. ATR puede ayudar a los operadores a identificar posibles cambios en la volatilidad antes de que ocurran, lo que puede ser útil al establecer niveles de stop-loss y take-profit. Además, ATR se puede usar en una variedad de estrategias comerciales, mientras que MACD se usa principalmente como un indicador de seguimiento de tendencias.

Ventajas y desventajas de ATR sobre otros indicadores de volatilidad.

ATR tiene varias ventajas sobre otros indicadores de volatilidad. Primero, ATR es más sensible a los cambios de precios que otros indicadores, lo que significa que puede detectar cambios en la volatilidad más rápidamente. Además, ATR se puede utilizar en una variedad de estrategias comerciales, incluidas las estrategias de seguimiento de tendencias y de reversión a la media.

Sin embargo, ATR también tiene algunas limitaciones. Una desventaja de ATR es que no brinda a los operadores información sobre la dirección del movimiento del precio, que es proporcionada por otros indicadores como las Bandas de Bollinger. Además, ATR puede ser más difícil de interpretar que otros indicadores, especialmente para los nuevos comerciantes.

Estudio de caso: uso de ATR en una estrategia comercial de Forex.

Consideremos una estrategia comercial simple que utiliza ATR para establecer niveles de stop loss y take profit. Supongamos que queremos comprar un par de divisas cuando su precio supere la media móvil de 50 días y el ATR sea superior a 0.005. Estableceremos el stop loss en el mínimo de la vela anterior y el take profit en dos veces el ATR. Si no se alcanza la toma de ganancias, saldremos de la operación al final del día de negociación.

Para ilustrar esta estrategia, consideremos el par de divisas EUR/USD desde enero de 2022 hasta marzo de 2022. Usaremos el indicador ATR en la plataforma MetaTrader 4 para calcular el valor ATR.

El gráfico muestra las señales de compra generadas por la estrategia, marcadas por las flechas verdes. Podemos ver que la estrategia generó un total de seis operaciones, cuatro de las cuales fueron rentables, lo que resultó en una ganancia total del 1.35 %.

Backtesting de estrategias basadas en ATR.

Backtesting es el proceso de probar una estrategia comercial utilizando datos históricos para ver cómo se habría desempeñado en el pasado. Esta es una herramienta útil para evaluar el desempeño de una estrategia e identificar cualquier debilidad.

Para realizar una prueba retrospectiva de una estrategia basada en ATR, primero debemos definir las reglas de la estrategia, como hicimos en la sección anterior. Luego, debemos aplicar estas reglas a los datos históricos para generar señales de compra y venta, y calcular las ganancias y pérdidas de las operaciones.

Hay muchas herramientas disponibles para realizar pruebas retrospectivas, incluidas plataformas comerciales como MetaTrader 4 y software especializado como TradingView. Estas herramientas nos permiten probar una estrategia utilizando datos históricos y evaluar su rendimiento.

Ajuste fino de estrategias basadas en ATR.

Una vez que hayamos probado una estrategia basada en ATR utilizando datos históricos, podemos ajustarla para mejorar su rendimiento. Esto implica ajustar los parámetros de la estrategia, como el umbral ATR, los niveles de stop loss y take profit, y la duración de la media móvil.

Para afinar una estrategia, necesitamos utilizar técnicas de optimización y análisis estadístico para identificar los valores óptimos de los parámetros. Este puede ser un proceso lento, pero puede llevar a mejoras significativas en el desempeño de la estrategia.

Una técnica popular para el ajuste fino de las estrategias se llama algoritmo genético. Este algoritmo utiliza una población de soluciones potenciales y las desarrolla con el tiempo mediante la aplicación de operaciones de selección, cruce y mutación para generar nuevas soluciones.

Conclusión.

En conclusión, el rango verdadero promedio (ATR) es una herramienta esencial para los comerciantes de divisas que buscan medir y analizar la volatilidad del mercado. Mediante el uso de ATR, los operadores pueden identificar el tamaño potencial de los movimientos del mercado, establecer niveles apropiados de stop loss y take profit, y desarrollar estrategias comerciales efectivas.

ATR se puede utilizar en combinación con otros indicadores técnicos como las Bandas de Bollinger y la Divergencia de Convergencia de la Media Móvil (MACD), pero también tiene sus ventajas únicas. ATR es fácil de usar y adaptable a diferentes estilos comerciales y marcos de tiempo. Puede ayudar a los comerciantes a evitar riesgos innecesarios y maximizar sus ganancias.

En la práctica, los comerciantes pueden usar ATR para desarrollar y probar estrategias comerciales. Ajustar una estrategia basada en ATR implica ajustar los parámetros en función de las condiciones actuales del mercado y la tolerancia al riesgo del comerciante.

La perspectiva futura de ATR en el comercio de divisas es prometedora, ya que continúa evolucionando y adaptándose a las condiciones cambiantes del mercado. A medida que el mercado de divisas se vuelve cada vez más volátil y complejo, ATR sigue siendo una herramienta confiable y efectiva para que los operadores naveguen y tengan éxito en el mercado.